INSS: veja novas regras para contratação de empréstimo consignado.

Se você é aposentado ou pensionista do INSS, sabe que o empréstimo consignado é aquela mão na roda quando surge um imprevisto ou aquele plano que exige um dinheirinho extra. Mas, atenção: o ano de 2026 trouxe mudanças importantes nas regras desse jogo, e ficar por fora pode causar uma baita dor de cabeça ou até impedir que você consiga o seu crédito.

O governo federal implementou um novo conjunto de normas com foco total em segurança e transparência. O objetivo é claro: evitar fraudes, proteger o seu benefício e garantir que você tenha total controle sobre o que está sendo descontado da sua conta. Se você quer entender tudo o que mudou e como contratar com segurança, continue lendo este artigo.

O que é o empréstimo consignado, afinal?

Para quem está chegando agora ou tem dúvidas sobre como funciona, o empréstimo consignado é uma modalidade de crédito onde as parcelas são descontadas diretamente da sua folha de pagamento do INSS. Como o risco de inadimplência é muito baixo para o banco — já que a parcela é garantida pelo seu benefício — as taxas de juros costumam ser mais atrativas do que nos empréstimos pessoais comuns.

É um dinheiro que, quando bem usado, ajuda a organizar a vida financeira. Mas, por ser uma dívida que “se paga sozinha” todo mês, é preciso muita responsabilidade na hora de assinar o contrato.

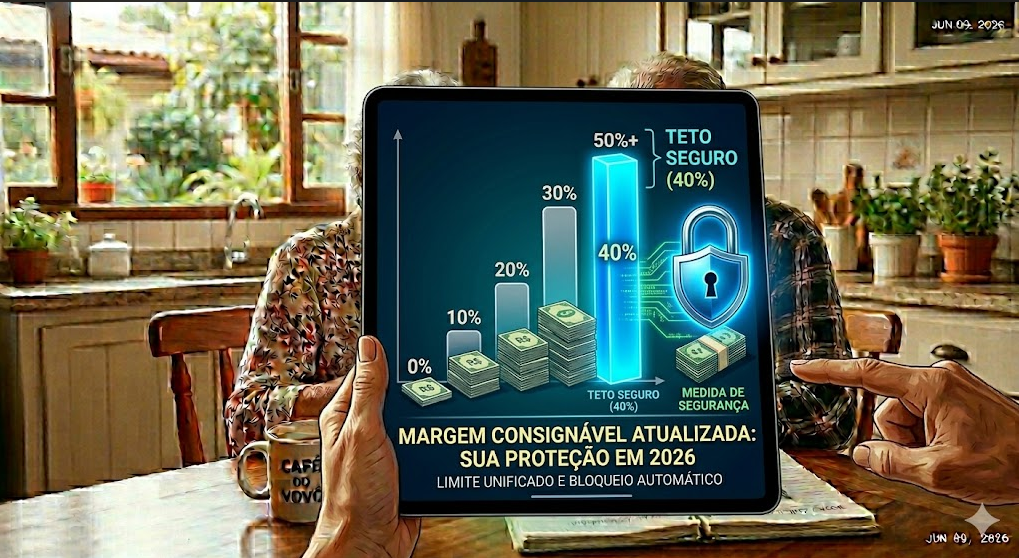

Margem consignável: o que mudou em 2026?

Essa é a parte que mais gera dúvidas. A “margem consignável” é aquele limite máximo da sua renda que pode ser comprometido mensalmente com o pagamento de parcelas.

Em 2026, a principal mudança foi a unificação e redução dessa margem. O teto total, que antes era de 45%, foi ajustado para 40%. Além disso, acabou aquela divisão rígida que existia antes, onde 10% da margem eram obrigatoriamente destinados a cartões.

Vale destacar que essa margem de 40% não é fixa para sempre: haverá uma redução gradual de dois pontos percentuais ao ano até atingir o patamar de 30% em 2031. Para quem recebe o BPC (Benefício de Prestação Continuada), o limite é um pouco diferente, ficando em 35%.

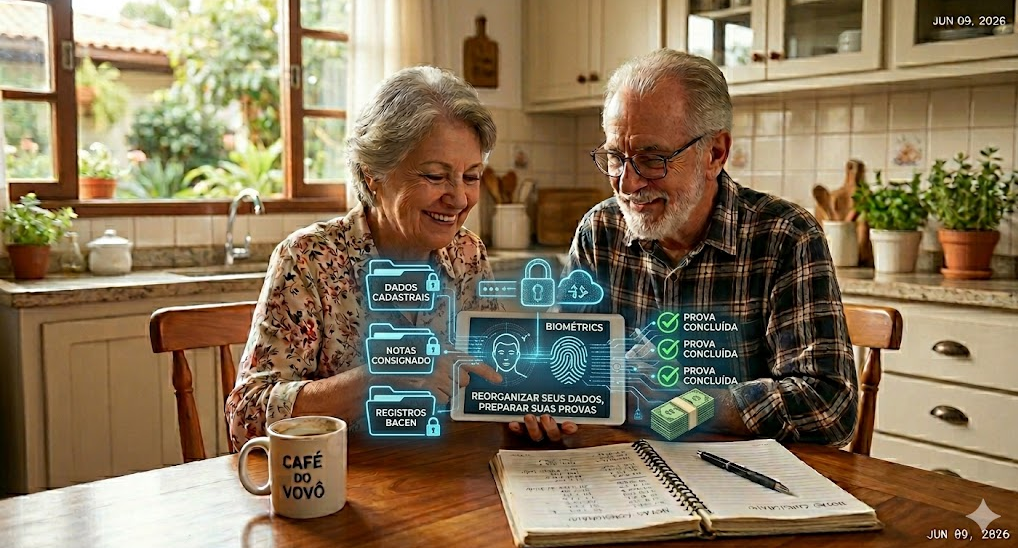

Biometria facial: sua segurança em primeiro lugar

Se você tentou contratar um crédito recentemente e percebeu que precisou tirar uma “selfie” ou usar a câmera do celular para validar sua identidade, não se assuste. Isso é a nova regra de segurança.

Agora, toda contratação de empréstimo exige a validação por biometria facial diretamente pelo aplicativo ou site do Meu INSS. Isso impede que terceiros, ou até mesmo fraudadores, consigam contratar crédito em seu nome sem que você esteja ciente. É uma camada de proteção indispensável nos dias de hoje.

Além disso, está proibida a contratação por telefone ou por meio de procuração de terceiros. Tudo deve ser feito por você, titular do benefício, através dos canais oficiais.

Bloqueio automático: como funciona?

Outra novidade importante das regras de 2026 é o bloqueio automático do benefício. Funciona assim: sempre que você contrata um novo empréstimo, o sistema do INSS bloqueia o seu benefício para futuras operações de crédito.

Se você quiser contratar um novo empréstimo no futuro, precisará acessar o aplicativo Meu INSS e realizar o desbloqueio manual. Essa medida serve para evitar que você seja bombardeado por novas ofertas ou que contratos sejam feitos sem o seu devido consentimento.

A nova “Anuência Obrigatória”

Além do desbloqueio, existe a fase da anuência. Após fechar a proposta com a instituição financeira, você precisa entrar no portal Meu INSS em até 5 dias para dar o seu “aceite” final no contrato.

Sem essa confirmação, o pedido é cancelado automaticamente. É um passo a mais? Sim. Mas é um passo que garante que você sabe exatamente o que está sendo contratado, qual o valor das parcelas e o prazo de pagamento.

Prazos e carência: mais fôlego no orçamento

Nem tudo é restrição! O governo também ampliou o prazo máximo para o pagamento das parcelas, que passou de 96 meses (8 anos) para 108 meses (9 anos).

Outra novidade bacana é a possibilidade de carência de até 90 dias para começar a pagar a primeira parcela após a contratação. Isso pode ajudar muito quem precisa do dinheiro agora, mas só terá um fôlego maior no orçamento daqui a três meses.

Como evitar golpes e contratar com segurança?

Com tantas mudanças, é comum aparecerem oportunistas querendo tirar vantagem. Siga estas dicas de ouro para não cair em ciladas:

-

Nunca forneça suas senhas: O acesso ao portal Meu INSS é pessoal e intransferível. Jamais passe sua senha do gov.br para intermediários ou funcionários de bancos.

-

Use os canais oficiais: Faça todo o processo (desbloqueio e anuência) pelo aplicativo ou site oficial do Meu INSS.

-

Confira o contrato: Antes de dar a anuência (aceite), leia com calma as condições: taxa de juros, valor total liberado e número de parcelas.

-

Cuidado com ligações insistentes: Se alguém ligar oferecendo “dinheiro fácil” sem burocracia, desconfie. O processo seguro exige sua validação presencial ou digital via biometria.

O que fazer se encontrar um desconto indevido?

Se você abrir seu extrato de pagamento e notar um desconto que não reconhece, não entre em pânico, mas aja rápido. Você tem o direito de contestar qualquer irregularidade diretamente nos canais do INSS.

As instituições financeiras são obrigadas a apresentar todos os dados da operação. Caso fique provado que o desconto foi indevido, a entidade é responsável pelo reembolso em até 30 dias após a notificação da irregularidade. Além disso, o descumprimento das normas pode acarretar multas pesadas para o banco e até bloqueio de bens.

Conclusão: vale a pena contratar?

O crédito consignado continua sendo uma das modalidades mais baratas do mercado, mas a regra de ouro continua valendo: empréstimo não é renda extra. É um dinheiro que você terá que pagar com juros, mesmo que o desconto ocorra automaticamente.

Use o consignado para realizar planos importantes ou para organizar dívidas com juros muito mais altos (como o rotativo do cartão ou o cheque especial). Com as novas regras de 2026, o processo ficou mais seguro, transparente e focado em proteger o seu benefício. Mantenha seus dados atualizados, monitore seu extrato no portal Meu INSS regularmente e, antes de clicar em qualquer botão de contratação, faça as contas.

Seu planejamento financeiro agradece!

Gostou deste guia sobre as novas regras? Compartilhe com aquele amigo aposentado que precisa ficar por dentro dessas mudanças e evitar problemas com o consignado!