Educação Financeira: Como Ensinar Seus Filhos a Lidar com Dinheiro desde Cedo

A maioria dos adultos que enfrenta dificuldades financeiras hoje nunca recebeu educação sobre dinheiro na infância. Ninguém ensinou a diferença entre desejos e necessidades, como funciona o juros compostos ou por que é importante poupar antes de gastar. A boa notícia é que nunca é cedo demais para começar — e as lições financeiras aprendidas na infância costumam durar a vida toda.

Por Que a Educação Financeira Começa em Casa

A escola raramente ensina finanças pessoais de forma prática. O que os filhos aprendem sobre dinheiro geralmente vem de casa — dos hábitos que observam nos pais, das conversas sobre dinheiro (ou da falta delas) e das experiências que têm com recursos financeiros desde pequenos. Pais que falam abertamente sobre finanças, que mostram como fazer escolhas conscientes e que envolvem os filhos em decisões do cotidiano estão dando um presente que vale mais do que qualquer herança material.

Pesquisas mostram que os hábitos financeiros se formam entre 6 e 12 anos. Isso significa que as conversas sobre dinheiro precisam começar muito antes do primeiro salário ou do primeiro cartão de crédito.

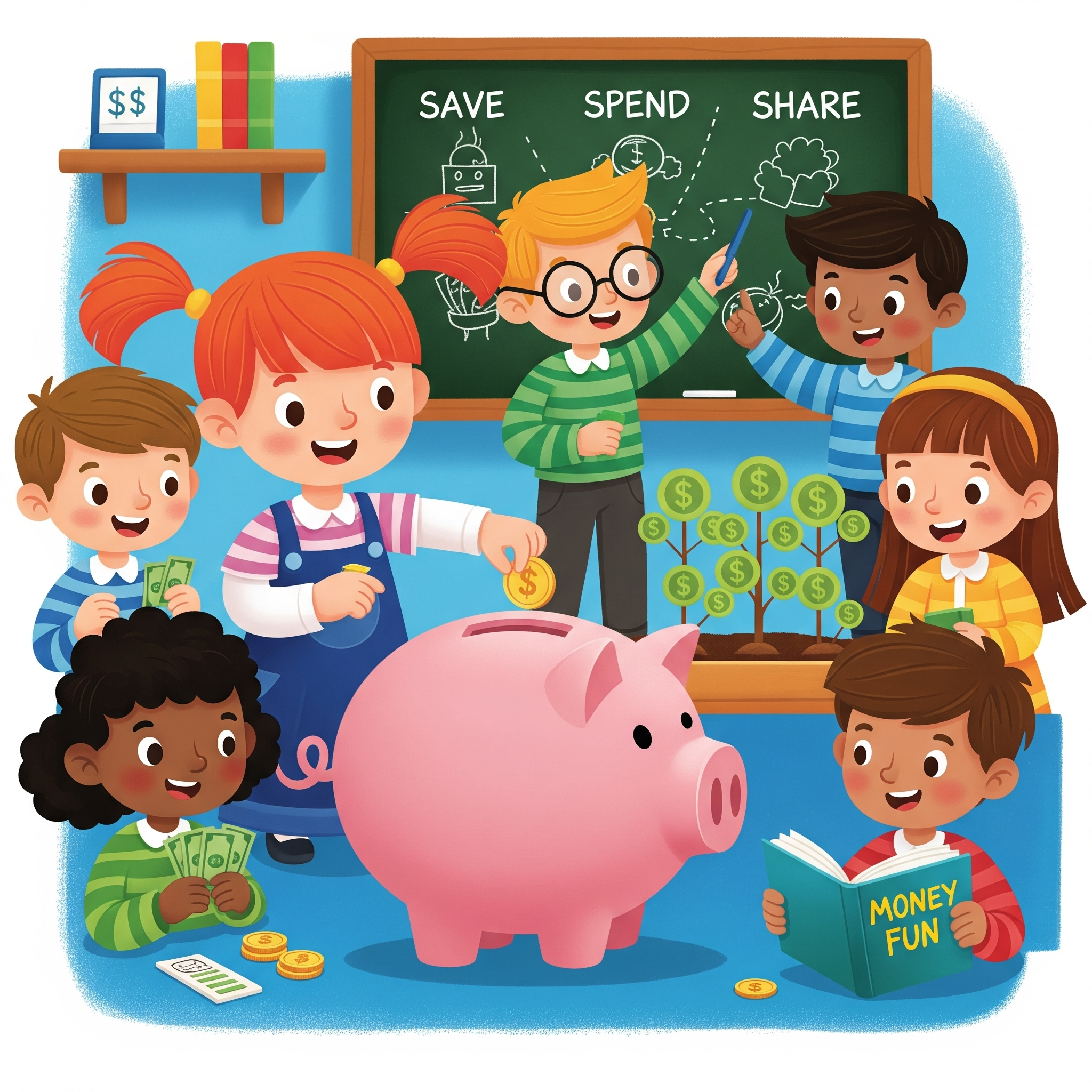

Educação Financeira por Faixa Etária

Para Crianças de 3 a 6 Anos: Os Primeiros Conceitos

Nesta faixa etária, o foco é apresentar o conceito de dinheiro de forma lúdica e concreta. Crianças pequenas aprendem melhor com experiências tangíveis.

Atividades práticas: Use um cofrinho com três divisórias — uma para gastar, uma para poupar e uma para compartilhar (doações). Ao dar mesada ou dinheiro de presente, divida entre os três. Isso ensina desde cedo que o dinheiro tem diferentes propósitos.

Leve a criança ao mercado e mostre que você precisa escolher o que comprar com o dinheiro disponível. A ideia de que o dinheiro é finito e exige escolhas é fundamental e pode ser introduzida de forma simples.

Para Crianças de 7 a 12 Anos: Construindo Hábitos

Nesta fase, as crianças já conseguem compreender conceitos mais abstratos como poupança com objetivo, diferença entre preço e valor, e planejamento de curto prazo.

Mesada com responsabilidade: Estabeleça uma mesada regular vinculada a responsabilidades (não como pagamento por tarefas domésticas obrigatórias, mas como gestão de recursos). Deixe que a criança tome decisões sobre como usar o dinheiro — e que experiencie as consequências. Se gastou tudo no primeiro dia, não haverá mais até o próximo período.

Poupança com objetivo: Ajude a criança a definir um objetivo de compra — um brinquedo, um jogo, uma roupa especial — e a calcular quantas semanas de mesada serão necessárias. Acompanhe o progresso juntos. Esse exercício ensina paciência, planejamento e a satisfação de conquistar algo com esforço próprio.

Para Adolescentes de 13 a 17 Anos: Conceitos Avançados

Os adolescentes estão prontos para entender o funcionamento real do sistema financeiro: juros, investimentos básicos, cartão de crédito e orçamento pessoal.

Conta bancária e cartão: Abrir uma conta digital com o adolescente é uma excelente oportunidade para ensinar na prática. Mostre como funcionam extratos, transferências e os perigos do cartão de crédito mal usado. Explique o que é o limite do cartão e por que ele não é dinheiro seu.

Introdução aos investimentos: Apresente conceitos como poupança versus CDB, o que é taxa de juros e o poder dos juros compostos. Ferramentas visuais — como simuladores de investimento online — tornam esses conceitos concretos e fascinantes para adolescentes.

Os Erros Mais Comuns dos Pais na Educação Financeira dos Filhos

Evitar falar sobre dinheiro: Muitas famílias tratam finanças como assunto proibido. Isso não protege as crianças — apenas as deixa despreparadas. Não é preciso revelar o salário exato ou os problemas financeiros da família, mas falar sobre como o dinheiro funciona é essencial.

Dar tudo sem que a criança precise se esforçar: Quando os filhos recebem tudo que pedem sem entender o esforço por trás, perdem a noção do valor do dinheiro. Nem todo pedido precisa ser atendido — e dizer “não temos dinheiro para isso agora” ou “isso não está no orçamento” são respostas honestas e educativas.

Usar o dinheiro como recompensa emocional: Presentear com dinheiro ou presentes para compensar ausência, resolver brigas ou demonstrar afeto cria uma associação não saudável entre dinheiro e emoção. Dinheiro deve ser ensinado como ferramenta, não como substituto afetivo.

Como Falar de Dinheiro de Forma Positiva com os Filhos

A forma como os adultos falam sobre dinheiro influencia a relação que os filhos terão com ele. Expressões como “somos pobres”, “dinheiro não dá em árvore” ou “rico é ladrão” criam crenças limitantes que podem durar décadas. Prefira linguagem que empodere:

Em vez de “não temos dinheiro para isso”, diga “escolhemos não gastar nisso agora, porque estamos priorizando outra coisa”. Em vez de “dinheiro é difícil de ganhar”, diga “com planejamento, conseguimos conquistar o que queremos”. A diferença parece pequena, mas o impacto na mentalidade financeira é enorme.

Conclusão: O Maior Legado que Você Pode Deixar

A herança financeira mais valiosa não está em contas bancárias ou imóveis — está nos hábitos, valores e conhecimentos que transmitimos aos nossos filhos sobre dinheiro. Uma criança que aprende a poupar, planejar e tomar decisões conscientes com recursos limitados estará preparada para construir sua própria segurança financeira, independentemente do ponto de partida. Comece hoje. A conversa mais simples pode ser o primeiro passo de uma transformação que vai durar gerações.