Acordar com aquele aperto no peito por causa das contas atrasadas é uma realidade que afeta milhões de brasileiros. Em 2026, segundo dados do Serasa, mais de 70 milhões de pessoas estão negativadas no país — um número que assusta, mas também mostra que você não está sozinho nessa luta. A boa notícia é que sair das dívidas, mesmo das mais pesadas, é totalmente possível com método e disciplina.

Este guia não traz fórmulas mágicas nem promete milagres em 30 dias. Trazemos um plano realista, baseado em estratégias que funcionam de verdade para pessoas comuns, com renda comum e responsabilidades reais. Se você está disposto a encarar a situação de frente e trabalhar consistentemente pelos próximos 6 a 24 meses, é possível chegar do outro lado — livre, organizado e com aprendizados que vão te proteger pelo resto da vida.

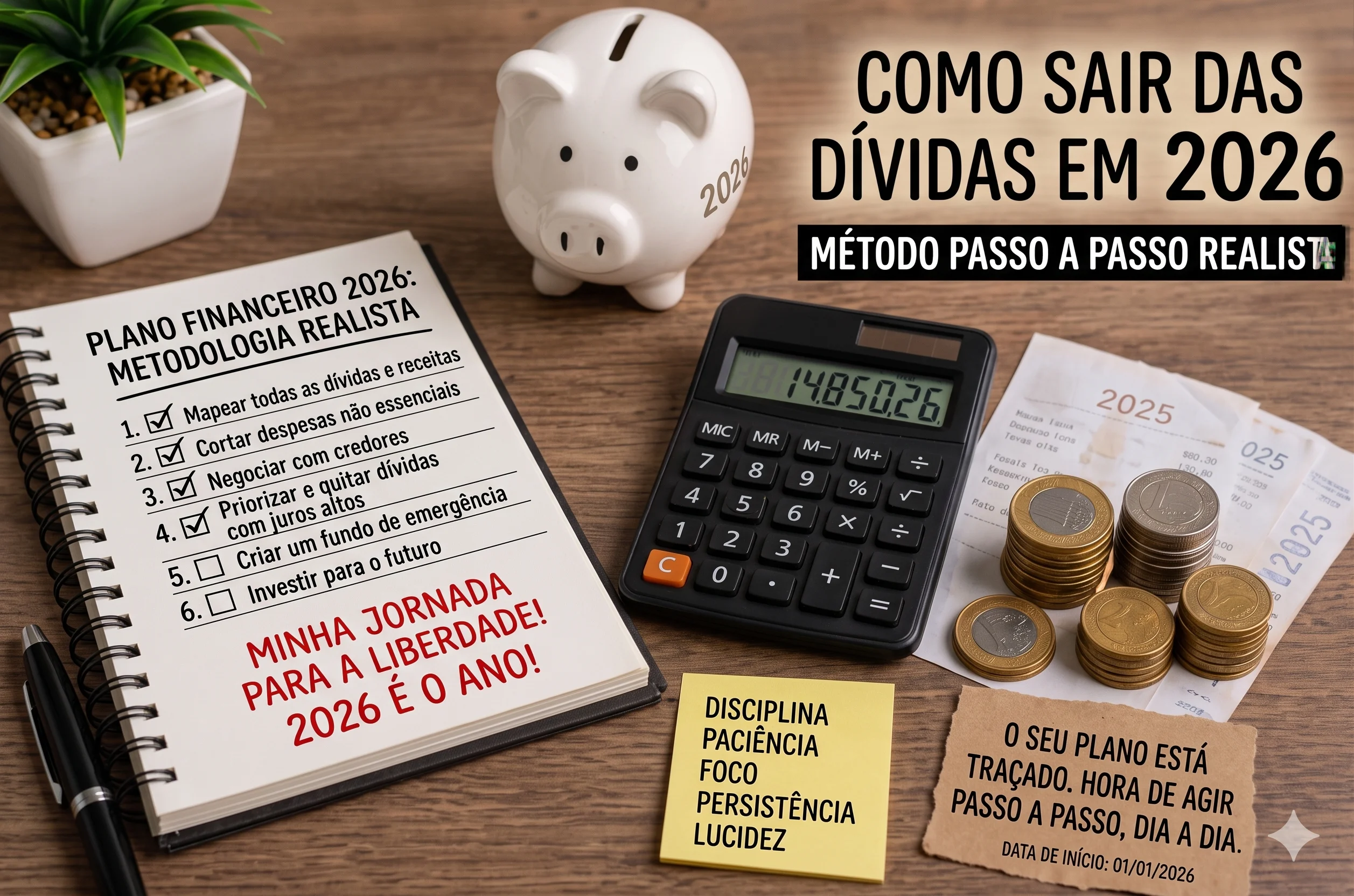

O Primeiro Choque de Realidade: Mapear Todas as Dívidas

Antes de qualquer estratégia, é preciso enxergar o tamanho real do problema. A maioria das pessoas endividadas tem uma noção vaga do total que deve — sabe que “muito”, mas não consegue dizer o valor exato. Esse desconhecimento é proteção emocional, mas atrapalha a solução. O primeiro passo doloroso, porém libertador, é fazer um inventário completo.

O Que Anotar de Cada Dívida

Para cada credor, registra: nome do credor, valor original, valor atualizado com juros e multas, taxa de juros mensal, parcela mensal (se houver), data de vencimento. Inclui tudo — cartão de crédito, cheque especial, empréstimo bancário, crediário em loja, financiamento de carro, financiamento imobiliário, dívidas com pessoas físicas, parcelamentos de qualquer tipo, IPTU atrasado, IPVA, contas de consumo.

Calcule o Comprometimento Real da Renda

Soma todas as parcelas mensais obrigatórias e divide pela sua renda líquida. Se o resultado passar de 30%, você está em zona de risco. Se passar de 50%, está em estado crítico. Esse número não é pra te assustar — é pra te dar consciência de que precisa de plano agressivo de saída. Quem está acima de 50% precisa de medidas excepcionais; quem está entre 30% e 50% pode resolver com método normal.

Entenda os Tipos de Dívida e Suas Prioridades

Nem toda dívida é igual. Algumas estão te afundando rapidamente; outras estão sob controle. Entender essa diferença é fundamental pra priorizar pagamentos.

Dívidas Caras (Prioridade Máxima)

Cartão de crédito (200% a 400% ao ano), cheque especial (300% ao ano), crediário em loja sem entrada (100% a 200% ao ano), empréstimo pessoal de financeira (60% a 150% ao ano). Essas dívidas crescem mais rápido que qualquer investimento legal pode acompanhar. São as principais responsáveis por afundar pessoas no longo prazo. Pagar essas dívidas é matematicamente equivalente a obter retornos absurdos em investimentos.

Dívidas Médias (Prioridade Intermediária)

Empréstimo consignado (público ou privado, 20% a 35% ao ano), financiamento de veículo (8% a 25% ao ano), refinanciamento de imóvel (8% a 18% ao ano). Essas dívidas têm taxas mais civis, mas ainda comprometem orçamento significativamente. Devem ser quitadas conforme o caixa permite, mas sem a urgência das caras.

Dívidas Baratas (Não Quitar Antecipadamente)

Financiamento imobiliário antigo (até 12% ao ano), Crédito Educativo, financiamento estudantil em condições subsidiadas. Em alguns casos, pode fazer mais sentido investir o dinheiro disponível do que quitar antecipadamente. Avalia matemática antes de mover qualquer real.

Passo 1: Renegocie Tudo o Que For Possível

Antes de pensar em pagar, tenta reduzir o que deve. Em 2026, com o programa Desenrola Brasil ainda ativo em algumas frentes e iniciativas privadas de renegociação, descontos de 50% a 90% são possíveis em dívidas antigas. Não dá pra deixar dinheiro na mesa.

Estratégias de Negociação Eficazes

Liga pra cada credor com proposta concreta na manga. “Posso pagar X reais à vista hoje, fechando a dívida total?” Quanto maior o desconto pedido, maior o pagamento à vista necessário. Bancos preferem receber 30% hoje do que esperar 100% que talvez nunca cheguem. Para parcelados, tenta reduzir taxa de juros e estender prazo — mensalidade menor libera caixa pras outras dívidas.

Documenta Tudo

Toda renegociação deve gerar documento formal — boleto, contrato, e-mail oficial. Promessas verbais não valem nada. Confirma valores, prazos e condições por escrito antes de pagar qualquer centavo. Já vi gente quitar com desconto, deixar de receber comprovante adequado e ser cobrada novamente meses depois. Proteção documental é parte do processo.

Passo 2: Escolha sua Estratégia — Avalanche ou Bola de Neve

Com dívidas mapeadas e renegociadas, hora de definir ordem de ataque. Existem duas escolas com lógicas diferentes.

Método Avalanche: Matemática Pura

Lista as dívidas da maior taxa de juros pra menor. Paga o mínimo de todas, sobra do orçamento direciona pra dívida com juro mais alto. Quando essa for quitada, pega o que pagava nela e soma na próxima. E assim por diante. Matematicamente, é o método mais eficiente — economiza milhares de reais em juros ao longo do processo.

Método Bola de Neve: Psicologia Vencendo Matemática

Lista as dívidas do menor saldo pro maior, independente da taxa. Foca em quitar primeiro as menores, ganhando vitórias rápidas que sustentam motivação. Quando quita uma, soma o que pagava nela à próxima. O processo cria sensação crescente de progresso, que é fundamental pra não desistir.

Qual Escolher

Para pessoas extremamente disciplinadas e com mentalidade analítica, avalanche é a escolha racional. Para a maioria das pessoas reais, com altos e baixos emocionais ao longo do processo, bola de neve funciona melhor porque mantém engajamento. Não existe “certo” — existe o que vai te fazer chegar ao fim sem desistir no meio do caminho.

Passo 3: Aumente a Capacidade de Pagamento

Sair de dívida não acontece só cortando gastos — também precisa aumentar receitas. Quem aposta tudo no corte chega a um limite e estaciona. Quem combina corte com aumento de renda acelera o processo significativamente.

Lado A: Reduza Gastos sem Sofrimento Excessivo

Identifica gastos não essenciais: assinaturas múltiplas de streaming, delivery frequente, café fora da rotina diária, compras impulsivas, pacote de celular caro. Faz cortes calculados — não radicalismo. Quem corta tudo de uma vez sofre, recai, abandona. Quem corta 30% dos gastos não essenciais por 12 meses consistentemente economiza muito mais.

Lado B: Crie Renda Extra

Trabalho de fim de semana, freelances na área de atuação, venda de itens parados em casa, monetização de habilidade (aulas particulares, consultoria, costura, conserto), aplicativos de entrega ou transporte. Qualquer renda adicional de R$ 500 a R$ 2.000 mensais acelera dramaticamente a quitação de dívidas. Não é pra sempre — é por 6 a 18 meses, com objetivo claro de saída do buraco.

Passo 4: Reserva Mínima Paralela

Aqui mora uma sutileza que muita gente erra: quem quita todas as dívidas antes de montar reserva mínima fica vulnerável a novos endividamentos no primeiro imprevisto. Estratégia correta é manter pequena reserva enquanto quita dívidas.

Quanto Manter Durante a Quitação

Mantém de R$ 1.000 a R$ 3.000 numa conta separada, em local com liquidez (Tesouro Selic ou CDB com liquidez diária). Essa quantia mínima absorve emergências pequenas (carro que quebra, eletrodoméstico essencial, despesa médica não prevista) sem você ter que recorrer ao cartão de crédito novamente. Quando todas as dívidas estiverem quitadas, foca em expandir essa reserva de emergência pro valor adequado às suas despesas.

Passo 5: Mudança de Hábitos para Não Recair

Quitar dívidas é só metade da batalha. A outra metade é não voltar. Pessoas que saem do endividamento sem mudar comportamento voltam pro mesmo lugar em 2 ou 3 anos — geralmente piores. A transformação precisa ser de mentalidade.

Identifique os Gatilhos Antigos

Como você se endividou da primeira vez? Compras emocionais quando estressado? Comparação com amigos e familiares? Falta de controle sobre cartão de crédito? Crença de que “depois eu pago”? Falta de educação financeira básica? Cada pessoa tem gatilhos diferentes — identificar os seus é fundamental pra criar barreiras específicas.

Construa Hábitos de Proteção

Cancele ou guarde fisicamente cartões de crédito até ter controle. Use só débito por 12 meses. Estabeleça regras claras: “não compro nada acima de R$ 500 sem dormir uma noite”, “não uso cartão se a fatura anterior não foi paga 100% à vista”. Essas pequenas regras parecem bobas, mas funcionam — criam atrito suficiente entre impulso e ação. Quem aprende sobre finanças pessoais através de livros, podcasts e cursos consolida a transformação além das técnicas.

O Que Esperar do Processo

Sair de dívidas leva tempo. Para quem está com 30% a 50% da renda comprometida, processo dura 12 a 18 meses com plano bem executado. Para quem está acima de 50%, pode levar 24 meses ou mais. Não é instantâneo, mas é finito — tem começo, meio e fim.

Vai ter meses ruins. Meses em que vai sentir vontade de desistir. Meses em que vai precisar fazer escolhas dolorosas — não ir em casamento por causa do gasto, recusar viagem com amigos, vender algum bem que tinha apego emocional. Tudo isso faz parte. Quem encara como temporário e necessário chega do outro lado. Quem encara como definitivo desiste no meio.

O Outro Lado da Saída

Quando a última dívida é quitada, vem um sentimento difícil de descrever. Não é só alegria — é alívio físico real, paz mental que muita gente esqueceu que existia. Sono melhor. Relações familiares melhoram (dinheiro é uma das maiores causas de brigas conjugais). Capacidade de fazer escolhas sem desespero retorna.

Mais importante: quem passou pelo processo carrega lições que dinheiro nenhum compra. Disciplina financeira virou músculo treinado. Capacidade de dizer “não” pra impulsos virou natural. Visão de longo prazo se desenvolve. Essas habilidades, levadas adiante, criam patrimônio significativo nos anos seguintes — porque agora você sabe construir, não só consumir.

O caminho pra sair das dívidas em 2026 não é confortável, mas é claro. Mapear, negociar, escolher método, aumentar capacidade de pagamento, manter reserva mínima e mudar hábitos. Cinco passos que, executados com constância pelos próximos 12 a 24 meses, transformam realidade financeira. Começa hoje, com o primeiro passo: pegar todos os boletos, faturas e contratos e fazer o inventário completo. Tudo o que vem depois flui a partir dessa primeira ação corajosa.