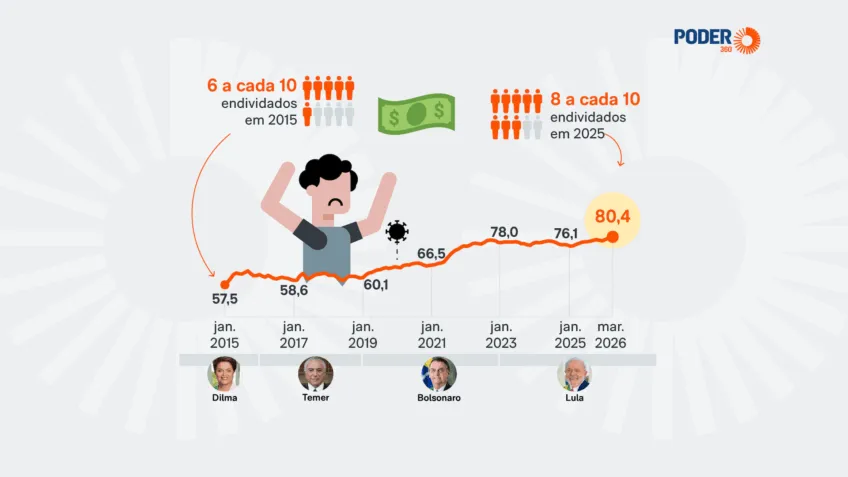

Vivemos um paradoxo fascinante e, ao mesmo tempo, preocupante na economia brasileira em 2026. De um lado, acompanhamos indicadores macroeconômicos que sugerem um cenário de recuperação: a taxa de desemprego apresenta quedas consistentes, a inflação está controlada dentro das metas e o Produto Interno Bruto (PIB) demonstra resiliência. No entanto, por outro lado, uma estatística se destaca de forma negativa: o nível de endividamento das famílias brasileiras bate recordes históricos.

Como explicar essa conta que não fecha? Por que, mesmo com um mercado de trabalho mais aquecido, o brasileiro continua tão endividado? Neste artigo, mergulhamos nas causas desse fenômeno, os riscos para a saúde financeira do país e, principalmente, as estratégias que você deve adotar para não se tornar apenas mais uma estatística desse recorde indesejado.

O Paradoxo do Consumo: Por que as famílias seguem endividadas?

O comportamento do consumidor brasileiro em 2026 reflete uma combinação de fatores estruturais e psicológicos. Embora a renda média tenha subido ligeiramente, o custo de vida aumentou em proporções muitas vezes superiores, especialmente no que tange a serviços essenciais, habitação e saúde.

Quando o índice econômico melhora, a primeira reação do brasileiro é retomar o consumo que foi represado durante períodos de crise. A oferta de crédito fácil e digital facilitou esse processo: hoje, é possível acessar linhas de crédito com um toque na tela do smartphone. O resultado? O “devo, não nego” virou um mantra, mas a capacidade de pagamento não acompanhou o otimismo do consumo, levando ao recorde de inadimplência.

O efeito do crédito digital na facilidade de se endividar

Há uma década, pedir um empréstimo ou aumentar o limite do cartão era uma tarefa burocrática. Atualmente, com a ascensão dos bancos digitais e o modelo de open finance, o crédito é “pré-aprovado” antes mesmo de o consumidor sentir a necessidade de utilizá-lo.

Esse modelo, embora eficiente para o giro da economia, tem um lado perigoso: ele remove a barreira de reflexão. A dívida deixa de ser um evento pensado e passa a ser uma conveniência imediata. O consumidor, animado pelos dados positivos da economia, acredita que o futuro está garantido e “antecipa” o consumo, comprometendo o orçamento de meses, ou até anos, à frente.

Os setores que mais puxam o endividamento

Ao analisar os recordes de endividamento, percebemos que o problema não é homogêneo. Alguns setores são os principais vilões que empurram as famílias para o vermelho:

-

Cartão de Crédito: O grande vilão pela sua facilidade de uso e pelas taxas de juros estratosféricas do crédito rotativo.

-

Empréstimos Pessoais: Frequentemente utilizados para “cobrir buracos” no orçamento, mas que, sem um planejamento de juros, tornam-se dívidas intermináveis.

-

Cheque Especial: Utilizado como última fronteira de liquidez, mas com um custo de juros que pode dobrar uma dívida em pouco tempo.

-

Consumo de serviços recorrentes: A soma de assinaturas (streaming, apps de transporte, delivery) que, individualmente parecem baratas, mas coletivamente consomem uma parcela significativa da renda mensal.

Indicadores positivos vs. Realidade do orçamento doméstico

É comum ouvirmos nas notícias que a inflação está “sob controle”. Porém, para a dona de casa ou para o trabalhador comum, o que importa não é o índice oficial, mas o valor gasto no supermercado e na farmácia.

O erro de muitos brasileiros é acreditar que a “melhoria econômica” macro se traduz automaticamente em uma folga no orçamento micro. A economia pode estar crescendo, mas isso não significa, necessariamente, que o poder de compra aumentou o suficiente para cobrir o acúmulo de dívidas passadas. O resultado é o uso de novas dívidas para pagar as antigas, criando um efeito bola de neve.

O perigo da “normalização” do endividamento

Talvez o ponto mais preocupante desse cenário de recordes seja a normalização. O ditado “devo, não nego, pago quando puder” transformou-se em uma cultura que aceita a dívida como parte integrante da vida adulta.

Essa aceitação reduz a urgência na busca por soluções e aumenta a tolerância com os juros. Quando o consumidor encara o seu nível de endividamento como um estado permanente, ele perde a oportunidade de renegociar taxas, trocar dívidas caras por baratas ou, simplesmente, cortar gastos supérfluos. O recorde de endividamento reflete, também, um esgotamento da paciência e da capacidade de sacrifício das famílias.

Como sair desse recorde e proteger sua renda?

Se você se sente parte desse índice de endividamento recorde, a primeira medida é quebrar a negação. O reconhecimento da dívida é o passo crucial para a virada de chave.

1. Mapeamento Total

Liste todas as suas dívidas, do cartão ao empréstimo com o familiar. Saiba exatamente qual a taxa de juros de cada uma. Dívidas com juros altos (cartão e cheque especial) devem ser a prioridade absoluta.

2. A regra da troca de dívida

Se você tem uma dívida cara, tente substituí-la por uma barata. Um empréstimo consignado ou uma linha de crédito com garantia (imóvel ou veículo) possuem taxas significativamente menores do que o rotativo do cartão. Use esse novo empréstimo apenas para quitar a dívida cara.

3. A estratégia do orçamento de guerra

Durante o período de quitação, restrinja o consumo ao mínimo necessário. O consumo que te colocou no recorde de endividamento não pode ser o mesmo que vai te tirar dele.

4. Renegociação inteligente

Não tenha vergonha de procurar o credor. Com a concorrência atual entre bancos e fintechs, as instituições estão muito mais abertas a negociar descontos para evitar o prejuízo total com a inadimplência.

O papel da educação financeira e o eCPM para o seu site

Para você, gestor de site ou blog, este tema não é apenas uma notícia — é uma oportunidade de prestar um serviço de utilidade pública e, simultaneamente, aumentar o seu eCPM. Conteúdos que tratam de “como sair de dívidas” ou “organização financeira” atraem um público que busca desesperadamente por soluções.

-

Alto valor de nicho: Anunciantes financeiros (fintechs, consultorias de crédito, apps de gestão) buscam esse leitor. Quando você produz um guia longo e detalhado (como este), o leitor permanece mais tempo na sua página, o que aumenta a visibilidade e a probabilidade de cliques nos seus anúncios.

-

Posicionamento estratégico: Coloque blocos de anúncios nativos entre as seções que tratam de “dicas de como sair do endividamento”. É o momento de maior intenção de clique.

-

SEO de cauda longa: Termos como “como sair das dívidas”, “juros de cartão de crédito” e “economia doméstica” são buscados constantemente, garantindo tráfego orgânico constante para o seu WordPress.

A importância da transparência das instituições financeiras

Em um país onde o endividamento bate recordes, as instituições financeiras também possuem uma responsabilidade. A transparência nos contratos e a facilitação dos meios de renegociação não são apenas “boas práticas”, mas deveres de quem oferece crédito.

O consumidor, por sua vez, deve ser crítico. Antes de contratar qualquer serviço, pergunte pelo Custo Efetivo Total (CET) e não apenas pela taxa de juros mensal. O CET é o valor real que você pagará, incluindo taxas, seguros e encargos escondidos.

Considerações sobre o cenário político e econômico

O endividamento recorde em meio a dados positivos coloca um desafio para o governo: como manter o crescimento sem gerar uma crise de inadimplência que trave o consumo futuro? A solução passa por políticas de crédito responsável e, principalmente, por programas de incentivo à educação financeira nas escolas.

O Brasil precisa parar de ver a dívida como uma solução pontual e passar a vê-la como um risco sistêmico. O crescimento econômico só será sustentável se as famílias forem capazes de consumir sem que isso as leve à insolvência.

Conclusão: A virada depende de cada um

O recorde de endividamento é um sinal de alerta que não pode ser ignorado. Embora a economia mostre números positivos, a sua vida financeira depende exclusivamente das suas decisões individuais e da sua capacidade de resistir à tentação do crédito imediato.

Não espere o sistema “consertar” a sua vida financeira. Seja o agente dessa mudança, monitore seus gastos, priorize a quitação de dívidas caras e entenda que, no final do dia, a única dívida que não te tira o sono é aquela que você não tem. O “devo, não nego” pode até parecer uma frase inofensiva, mas, nas mãos erradas, ela é a receita para uma vida de estresse e perda de patrimônio.

Espaço de reflexão:

Você sente que o seu poder de compra está alinhado com o que você gasta mensalmente? Acredita que, com as facilidades do crédito digital, é mais fácil se endividar hoje do que era antigamente? Deixe seu comentário e compartilhe sua estratégia para manter o orçamento equilibrado!