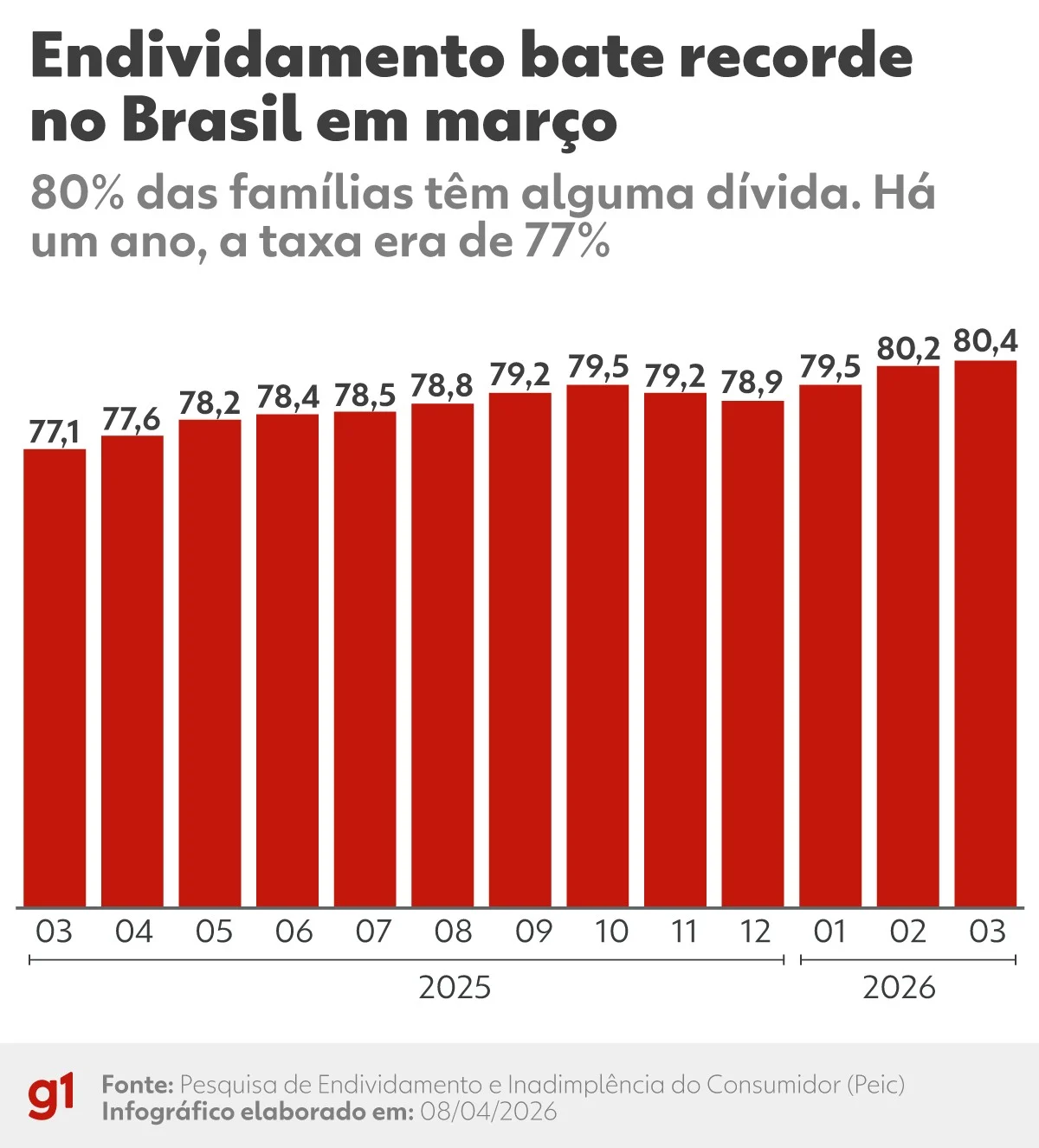

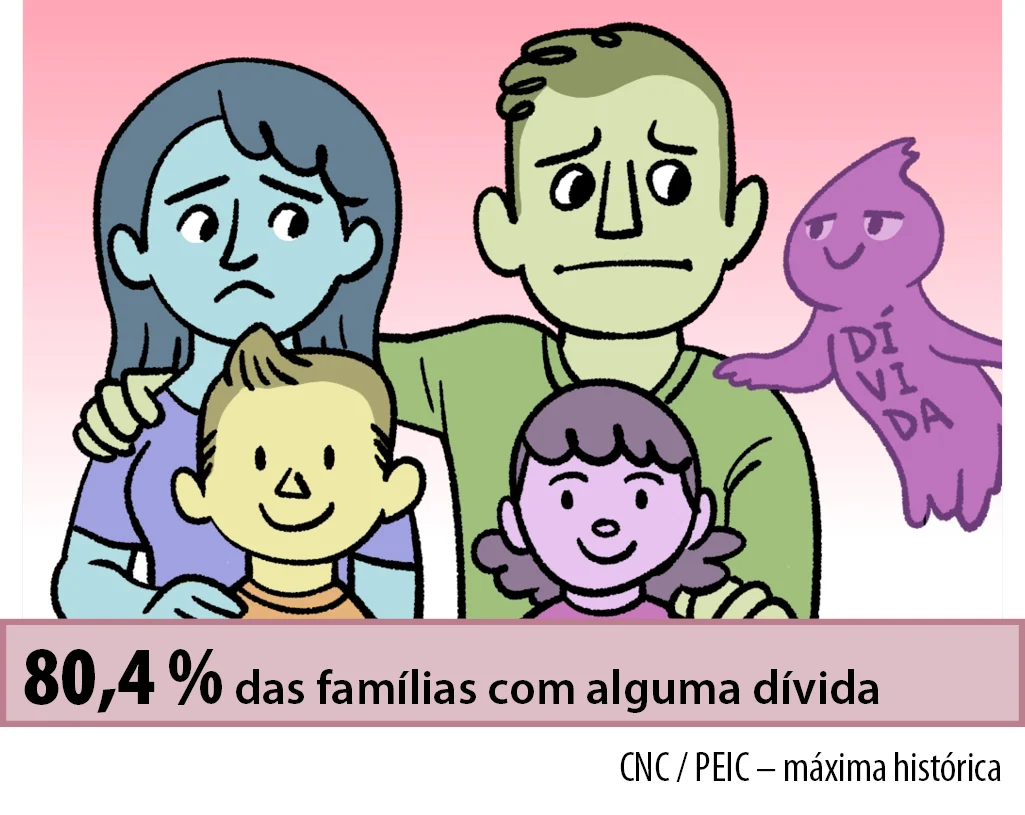

O cenário financeiro brasileiro atingiu, em abril de 2026, um patamar crítico: 80,9% das famílias brasileiras declararam possuir algum tipo de dívida. Este número, que representa o maior índice de endividamento da série histórica da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), acende um alerta vermelho sobre a saúde econômica do país e o bem-estar dos lares.

O aumento constante, que marca o quarto mês consecutivo de alta, não é apenas um número em um relatório; é o reflexo de um orçamento doméstico sufocado pela combinação perigosa de taxas de juros elevadas, uso desenfreado do crédito rotativo e a pressão constante do custo de vida. Somado a isso, o avanço das apostas online (bets) tem sido apontado por especialistas como um novo e agressivo fator de desequilíbrio para as finanças familiares.

O papel do crédito e o efeito “bola de neve”

O cartão de crédito, embora seja uma ferramenta de conveniência inegável, tornou-se o principal vilão do orçamento familiar. Quando utilizado sem o devido controle, as taxas de juros compostos transformam pequenas compras em dívidas impagáveis em um curto espaço de tempo.

Para o senador Flávio Arns (PSB-PR), o Brasil enfrenta um desafio estrutural: “Em um país com os juros mais altos do mundo, precisamos avançar em mecanismos permanentes de proteção às famílias e em políticas de educação financeira para evitar o efeito bola de neve das dívidas”. Esse efeito ocorre quando o consumidor, incapaz de pagar a fatura integral, recorre ao crédito rotativo ou a novos empréstimos para quitar dívidas antigas, uma prática que, segundo o senador Rogério Marinho (PL-RN), não ataca a raiz do problema e, frequentemente, resulta em novas inadimplências.

Inadimplência: quem são as famílias em situação de risco?

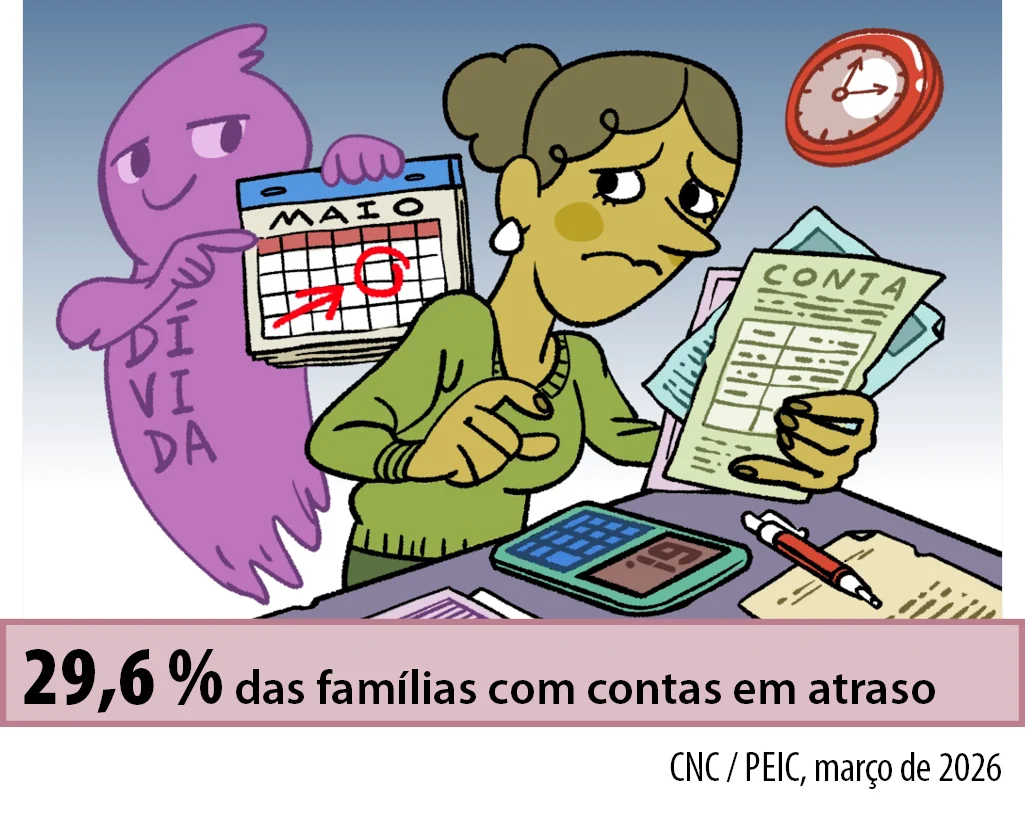

Embora o endividamento seja amplo, a inadimplência — que é o atraso efetivo das contas — apresenta uma estabilidade na margem, atingindo 29,7% das famílias. O dado mais preocupante, contudo, é a parcela de 12,3% das famílias que declararam, de forma explícita, que não possuem condições de quitar suas dívidas atuais.

Essa vulnerabilidade afeta desde o consumo básico, como alimentação e moradia, até a capacidade de investimento e o planejamento de longo prazo, gerando um impacto negativo direto no crescimento econômico nacional.

O Programa Desenrola Brasil e as tentativas de solução

Diante do superendividamento, o Congresso Nacional e o Governo Federal têm buscado alternativas para frear o avanço da inadimplência. O Novo Desenrola Brasil, relançado via Medida Provisória (MP 1.355/2026) em maio de 2026, é a principal aposta para permitir que milhões de brasileiros limpem seus nomes.

No entanto, há um debate intenso sobre a eficácia desses programas. Se por um lado o Desenrola facilita a renegociação com descontos significativos e prazos estendidos, por outro, parlamentares e economistas questionam se a solução é apenas paliativa. A preocupação é clara: sem uma mudança na cultura financeira e uma redução real dos juros, o cidadão corre o risco de sair de uma dívida apenas para contrair outra.

Como sair do vermelho: 10 passos práticos para reorganizar a vida financeira

Se você se identifica com esse cenário, o primeiro passo é parar de tratar a dívida como um tabu e começar a tratá-la como um problema matemático e comportamental. Aqui estão medidas práticas para iniciar a sua recuperação:

-

Diagnóstico Total: Liste todas as suas dívidas e despesas. Saber exatamente quanto você ganha e quanto gasta é a única forma de tomar o controle.

-

Mapeamento de Gastos: Durante duas semanas, anote até o menor gasto, como o cafezinho diário. Muitas vezes, o problema do orçamento está escondido em pequenos gastos recorrentes.

-

Estabeleça Prioridades: Diferencie necessidades de desejos. Contas essenciais (água, luz, moradia, comida) vêm sempre antes de qualquer compromisso de lazer ou bens de consumo.

-

Corte o supérfluo: Reduza assinaturas de serviços pouco usados, delivery e gastos evitáveis com transporte ou vestuário.

-

Negocie: Não espere a dívida se tornar um “bola de neve”. Entre em contato com credores, utilize plataformas como o Serasa Limpa Nome e busque condições de parcelamento acessíveis.

-

Evite o “novo crédito“: Enquanto estiver quitando pendências, a regra de ouro é não criar novas obrigações.

-

Reserva de Emergência: Tente guardar qualquer quantia, mesmo que pequena, para evitar que um imprevisto (como a perda de um emprego ou uma doença) te jogue de volta no ciclo de dívidas.

-

Educação Financeira: Utilize aplicativos, planilhas ou cadernos. O importante é o hábito de monitorar.

-

Diga “não”: Nunca empreste seu nome ou cartão de crédito para terceiros, mesmo familiares. Se a pessoa está com dificuldade financeira, você pode acabar assumindo uma dívida que não criou.

-

Busque Renda Extra: Se o corte de gastos não for suficiente, procure maneiras de aumentar sua entrada mensal, mesmo que de forma temporária.

O futuro do crédito e a educação financeira no Brasil

O caminho para sair do recorde de endividamento passa obrigatoriamente pela educação financeira. Não se trata apenas de “cortar o cafezinho”, mas de entender as taxas de juros, o funcionamento dos cartões de crédito e o uso consciente do dinheiro.

Programas como o Desenrola são fundamentais, mas eles funcionam como um “socorro emergencial”. A cura definitiva para as famílias brasileiras virá através da combinação entre políticas públicas que protejam o consumidor e um esforço coletivo para evitar que o crédito seja utilizado como uma extensão da renda, quando, na verdade, é um empréstimo com custo elevado.

Perguntas Frequentes (FAQ) para ajudar no seu SEO

-

O que é o Desenrola Brasil? É um programa governamental voltado à renegociação de dívidas com descontos e prazos diferenciados.

-

Como saber se estou superendividado? Quando o pagamento das parcelas de suas dívidas consome uma parte tão grande da sua renda que você não consegue mais arcar com suas necessidades básicas.

-

Qual a melhor forma de organizar as dívidas? Através de uma planilha ou aplicativo, listando o credor, o valor total, o número de parcelas e a taxa de juros aplicada.