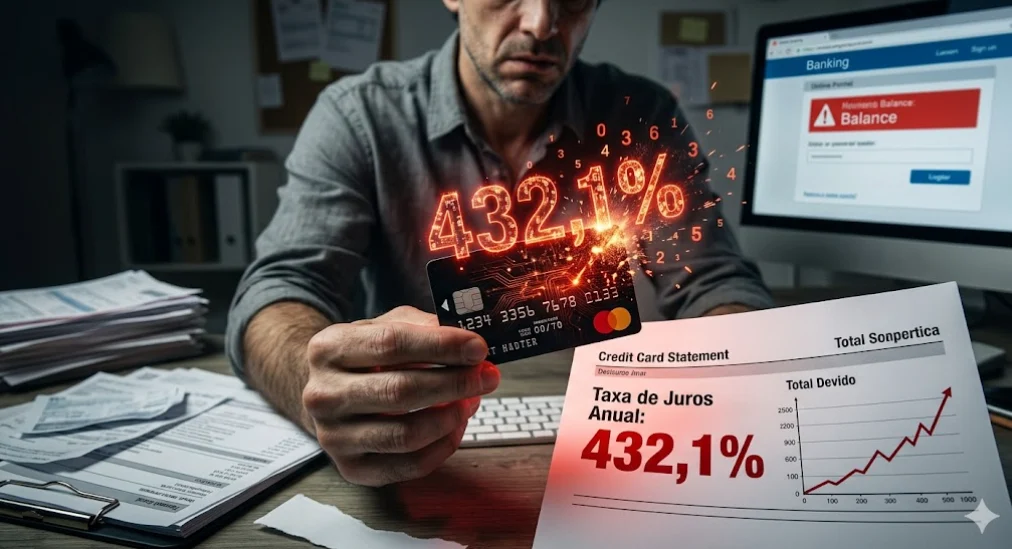

O cenário econômico brasileiro apresenta, constantemente, desafios que exigem atenção redobrada dos consumidores. Recentemente, dados alarmantes do Banco Central (BC) trouxeram à tona uma realidade preocupante: a taxa de juros do cartão de crédito na modalidade rotativo atingiu a marca impressionante de 432,1% ao ano em abril.

Este número não é apenas uma estatística fria; ele representa um risco real e imediato para a saúde financeira de milhões de brasileiros. Entender como funcionam esses juros e, principalmente, como evitá-los, é o primeiro passo para retomar o controle do seu orçamento. Neste guia completo, vamos destrinchar o impacto desse índice, os perigos do rotativo e as estratégias definitivas para blindar seu bolso contra o endividamento.

O que é o Crédito Rotativo e por que ele é tão Perigoso?

O crédito rotativo é a modalidade de crédito mais cara do mercado brasileiro. Ele é acionado automaticamente quando o consumidor não realiza o pagamento total da fatura do cartão de crédito até a data de vencimento.

Quando você paga apenas o valor mínimo — ou qualquer valor abaixo do total da fatura — a instituição financeira “empresta” o restante do saldo devedor para você até o próximo mês. É nesse momento que os juros começam a incidir.

O Efeito “Bola de Neve”

A grande armadilha do rotativo não é apenas a taxa de 432,1%, mas o efeito dos juros compostos. Ao contrário dos juros simples, onde a taxa incide apenas sobre o valor principal, nos juros compostos a taxa incide sobre o montante que já foi acrescido de juros do mês anterior. Em poucos meses, uma dívida de valor moderado pode se transformar em uma cifra impagável, superando o valor original da compra em diversas vezes.

Analisando os Dados do Banco Central: O Contexto de Abril

O relatório divulgado pelo Banco Central reflete um período de aperto monetário e cautela por parte dos emissores de cartão. Diversos fatores macroeconômicos influenciam essa alta, incluindo:

-

Inadimplência: Com o aumento do endividamento das famílias, os bancos elevam as taxas para compensar o risco de não receber o valor emprestado.

-

Custo de Captação: O custo do dinheiro para os bancos no Brasil é elevado, o que se reflete diretamente na ponta final para o consumidor.

-

Regulação e Limites: Embora existam regras para limitar o tempo de permanência no rotativo (geralmente 30 dias), as taxas aplicadas seguem livres dentro do que permite o mercado, mantendo o nível astronômico.

Por que evitar o parcelamento automático da fatura?

Muitos usuários se sentem tentados pelo parcelamento da fatura oferecido pelo banco quando não conseguem pagar o total. Embora pareça uma saída estratégica, é importante ter cautela.

-

Juros vs. Parcelamento: O parcelamento da fatura possui juros menores do que os do rotativo, mas ainda assim são significativamente altos quando comparados a outras modalidades, como o crédito consignado ou o empréstimo pessoal com garantia.

-

A “Armadilha do Limite”: Ao parcelar a fatura, você ocupa seu limite de crédito com as parcelas futuras, reduzindo sua capacidade de uso do cartão para necessidades básicas, o que pode forçar o uso de outros créditos mais caros.

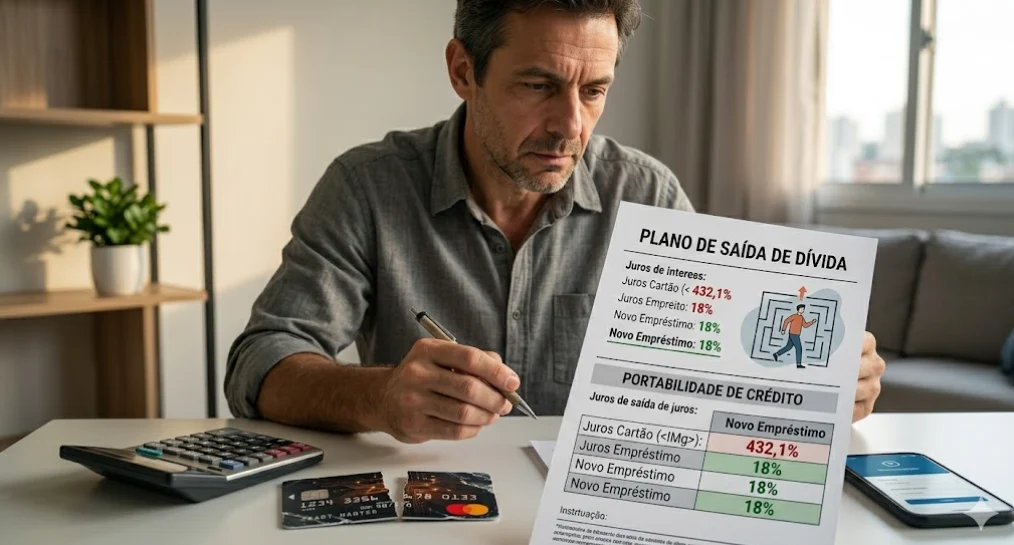

Estratégias Práticas para Sair da Dívida do Cartão

Se você já caiu na armadilha dos 432,1% ao ano, não entre em pânico. Existem caminhos para reverter a situação. O segredo é substituir a dívida cara por uma dívida mais barata.

1. Migre para o Empréstimo Consignado

Se você é servidor público, aposentado ou funcionário de empresas com convênio, o consignado é a modalidade com os menores juros do mercado. Utilize o valor obtido para quitar a dívida total do cartão de uma só vez.

2. Crédito Pessoal com Garantia

Modalidades como o “empréstimo com garantia de imóvel” ou “veículo” oferecem taxas de juros que, muitas vezes, são uma fração do custo do cartão de crédito. É uma forma de trocar uma dívida impagável por uma parcela que cabe no seu bolso.

3. Renegociação Direta

Não espere a dívida aumentar. Entre em contato com o banco antes de completar 30 dias de atraso. Muitas instituições possuem programas de renegociação com taxas reduzidas para quem busca o banco proativamente.

Dicas de Ouro para o Uso Consciente do Cartão

Para que você nunca mais precise se preocupar com as taxas do rotativo, adote estas práticas de gestão financeira:

-

Controle Rigoroso: Utilize aplicativos de gestão ou planilhas para registrar cada gasto. Se o valor chegar perto do limite, pare de usar.

-

Pagamento Integral: Tenha como regra de ouro: nunca pague menos que o valor total da fatura. Se não tiver dinheiro para o total, o cartão não deveria ter sido usado.

-

Dê Preferência ao Débito ou Pix: O cartão de crédito deve ser uma ferramenta de conveniência, não uma extensão de renda.

O Impacto Psicológico do Endividamento

O endividamento vai muito além dos números no extrato bancário. A pressão de ver uma dívida crescer exponencialmente a 432,1% ao ano afeta a saúde mental, o sono e a produtividade. Reconhecer que o crédito rotativo é uma ferramenta de emergência, e não um complemento de orçamento, é um exercício de maturidade financeira.

A Importância da Educação Financeira a Longo Prazo

O cenário atual do mercado de crédito brasileiro deixa claro que a educação financeira não é um luxo, mas uma necessidade de sobrevivência. Entender o CET (Custo Efetivo Total) de cada operação de crédito que você contrata pode salvar milhares de reais do seu bolso ao longo dos anos.

O que observar antes de contratar qualquer crédito:

-

CET (Custo Efetivo Total): É a taxa real que você paga, incluindo juros, taxas administrativas e impostos (IOF).

-

Prazo de pagamento: Quanto maior o prazo, mais juros você paga, mesmo que a parcela pareça pequena.

-

Custo de oportunidade: O que você poderia fazer com o valor economizado ao evitar juros de 432%? O investimento desse montante, mesmo em uma poupança simples, traria retornos positivos em vez de perdas.

Assuma o Controle Hoje

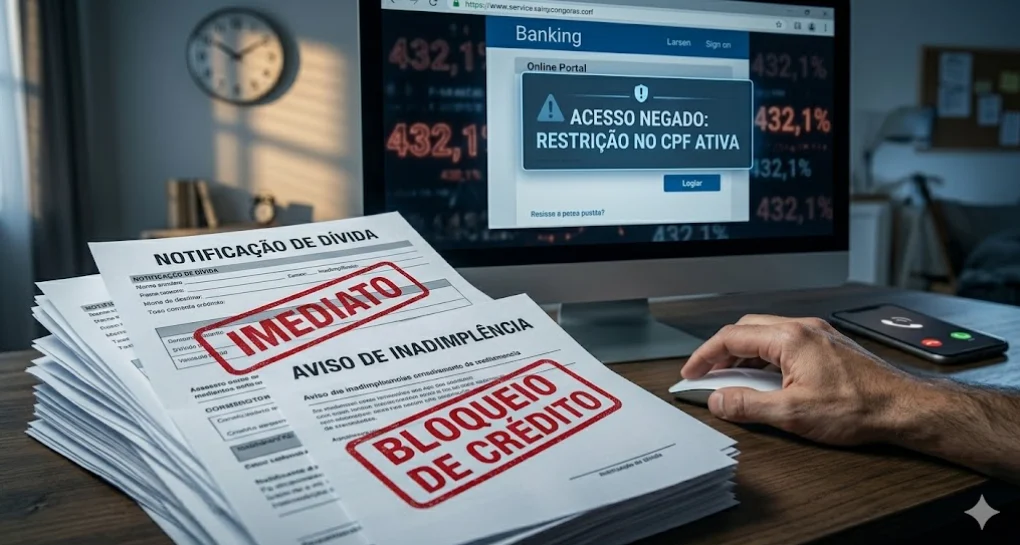

Os 432,1% de juros ao ano são um alerta máximo. Se você se encontra nessa situação, trate a dívida do cartão de crédito como uma emergência médica: deve ser estancada imediatamente. Não tente “rolar” a dívida no mês seguinte, pois os juros compostos não perdoam.

Busque ajuda profissional, utilize as linhas de crédito mais baratas para substituir a dívida do cartão e, acima de tudo, reavalie seus hábitos de consumo. Com planejamento e disciplina, é perfeitamente possível sair do vermelho e construir uma vida financeira estável.

Gostou deste conteúdo? Compartilhe este artigo em suas redes sociais e ajude mais pessoas a evitarem a armadilha do rotativo do cartão de crédito!

Isenção de responsabilidade: Este conteúdo possui caráter meramente informativo e não substitui a consulta a especialistas financeiros ou consultores de crédito. Os dados citados refletem o cenário do Banco Central no período mencionado.

Perguntas Frequentes (FAQ)

-

O que é o limite de 30 dias no rotativo?

Pelas normas do BC, o cliente só pode ficar no rotativo por 30 dias. Após esse período, o banco deve oferecer um parcelamento ou outra solução para o saldo devedor.

-

O cartão de crédito é sempre ruim?

Não. O cartão de crédito é um excelente meio de pagamento se utilizado com responsabilidade, permitindo o acúmulo de pontos, milhas e maior segurança em compras. O problema reside no mau uso e no desconhecimento das taxas.

-

Vale a pena usar o saque do cartão de crédito?

De forma alguma. O saque no cartão de crédito geralmente possui taxas ainda mais elevadas que o rotativo e, além disso, cobra juros desde o primeiro dia da operação.