O fantasma do cartão de crédito é uma realidade na vida de milhões de brasileiros. O que começa como uma facilidade para parcelar compras do dia a dia pode rapidamente se transformar em uma bola de neve impagável devido aos juros rotativos elevados. Quando o orçamento aperta, o consumidor se vê preso em um ciclo de refinanciamentos, parcelamentos automáticos de fatura e o temido “mínimo”.

No entanto, o que muitos cidadãos ainda desconhecem é que o ordenamento jurídico brasileiro oferece uma saída legal para quem perdeu o controle das finanças. A Lei do Superendividamento (Lei nº 14.181/2021), que alterou o Código de Defesa do Consumidor, traz mecanismos robustos para proteger o cidadão. Entre esses mecanismos, destaca-se a possibilidade real de suspensão do pagamento parcelado em cartões de crédito.

Neste artigo completo, vamos destrinchar como essa legislação funciona na prática, o que configura o superendividamento, de que forma o parcelamento do cartão de crédito pode ser contestado ou suspenso e o passo a passo para renegociar suas dívidas mantendo o mínimo existencial para a sua sobrevivência.

O que é a Lei do Superendividamento?

A Lei nº 14.181, sancionada em julho de 2021 e amplamente consolidada nos tribunais, veio para preencher uma lacuna histórica na legislação brasileira. Inspirada em modelos europeus e norte-americanos de insolvência civil, ela foi criada não para perdoar dívidas de forma indiscriminada, mas para criar um ambiente de negociação justa entre o devedor e os credores.

O foco da lei é a pessoa física (consumidor) que agiu de boa-fé, mas que se encontra em uma situação onde suas dívidas globais ultrapassam a sua capacidade de pagamento, sem que isso comprometa o sustento básico de sua família.

Antes dessa legislação, o consumidor inadimplente precisava negociar com cada banco ou operadora de cartão individualmente. Na maioria das vezes, o cidadão acabava aceitando acordos desvantajosos para frear as ligações de cobrança, apenas trocando uma dívida cara por outra ainda pior. A Lei do Superendividamento mudou esse cenário ao permitir uma repactuação em bloco, ou seja, reunir todos os credores em uma mesma mesa para desenhar um plano de pagamento unificado.

O conceito de Superendividamento e o Mínimo Existencial

Para usufruir dos benefícios e das proteções trazidas pela lei, o consumidor precisa se enquadrar formalmente no conceito de superendividado. A legislação define essa condição como a impossibilidade manifesta de o consumidor, pessoa física e de boa-fé, pagar a totalidade de suas dívidas de consumo, exigíveis e vincendas, sem comprometer seu mínimo existencial.

Mas o que vem a ser esse “mínimo existencial”? Trata-se da quantia financeira mensal necessária para cobrir as despesas básicas e vitais de subsistência de uma pessoa e de sua família. Isso inclui:

-

Alimentação e água;

-

Moradia (aluguel ou prestação de habitação essencial);

-

Energia elétrica e saneamento básica;

-

Saúde (medicamentos de uso contínuo);

-

Transporte básico para o trabalho.

Atualmente, decretos regulamentadores e a jurisprudência fixam parâmetros para esse cálculo, garantindo que o banco não possa reter uma porcentagem do salário do trabalhador que inviabilize sua sobrevivência. Se as parcelas do cartão de crédito ou de empréstimos consignados avançam sobre essa reserva vital, a proteção da lei pode ser acionada imediatamente.

Como a lei se aplica especificamente ao cartão de crédito?

O cartão de crédito é o principal vilão do endividamento no Brasil. A facilidade de uso somada à falta de educação financeira faz com que o consumidor parcele compras sem perceber o impacto acumulado nos meses seguintes. Além disso, as próprias instituições financeiras costumam embutir soluções automáticas que pioram a situação, como o parcelamento compulsório da fatura quando o cliente paga apenas o valor mínimo.

A Lei do Superendividamento atua diretamente sobre os contratos de cartão de crédito em duas frentes principais: na coibição de práticas abusivas de concessão de crédito e na revisão de parcelamentos que sufocam o orçamento do cliente.

Muitas vezes, os parcelamentos propostos pelos bancos trazem taxas de juros disfarçadas que violam o dever de informação prévia. Quando o consumidor não consegue arcar com essas parcelas sem deixar de comprar comida ou pagar o aluguel, o plano de repactuação previsto na lei pode suspender essas cobranças e forçar uma reestruturação do saldo devedor original.

Práticas abusivas dos bancos que geram o direito de suspensão

Um dos pilares da Lei do Superendividamento é a exigência do “Crédito Responsável”. Os bancos e administradoras de cartão de crédito têm o dever legal de avaliar a capacidade real de pagamento do cliente antes de liberar limites astronômicos ou empurrar refinanciamentos.

A lei proíbe expressamente e pune condutas como:

-

Assédio comercial: Bombardear o consumidor (especialmente idosos, pensionistas e vulneráveis) com ofertas de aumento de limite ou crédito pré-provado;

-

Ocultação do custo real: Não informar de maneira clara e destacada o Custo Efetivo Total (CET), a taxa mensal e anual de juros, e os encargos por atraso;

-

Parcelamento automático sem consentimento: Ativar planos de parcelamento de fatura com juros abusivos sem que o consumidor tenha compreendido ou manifestado opção clara por aquela modalidade.

Se ficar provado que a instituição financeira falhou em seu dever de informar ou concedeu crédito de forma irresponsável (sabendo que o cliente não teria como pagar), o juiz pode determinar não apenas a suspensão do pagamento parcelado, mas também a redução dos juros, a retirada de encargos e o aumento do prazo para quitação, sem qualquer penalidade para o consumidor.

Como funciona a suspensão do pagamento parcelado na prática?

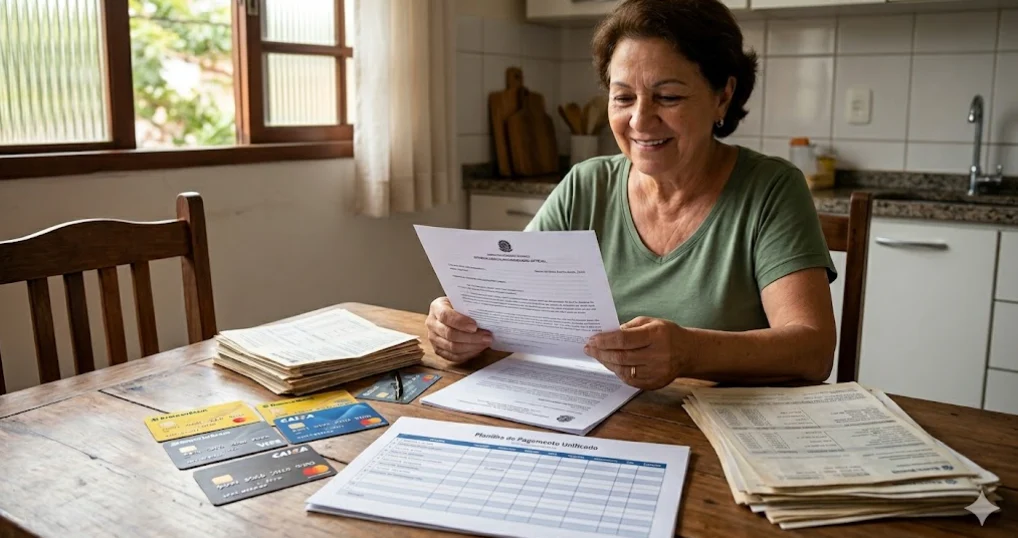

A suspensão do pagamento parcelado do cartão de crédito não acontece de forma mágica ou por meio de um simples telefonema para o SAC do banco. Ela exige a abertura de um processo de repactuação de dívidas, que pode ocorrer por via administrativa (em órgãos de defesa do consumidor, como o Procon) ou por via judicial.

Ao iniciar o procedimento, o consumidor apresenta uma radiografia completa de sua vida financeira: seus rendimentos líquidos e a lista de todas as suas dívidas, incluindo os parcelamentos do cartão de crédito.

O cerne da suspensão reside na elaboração de um Plano de Pagamento. Enquanto esse plano é avaliado e negociado, ou caso seja demonstrada a conduta abusiva do banco na imposição do parcelamento, medidas liminares (tutelas de urgência) podem ser pleiteadas pelo advogado ou defensor público para suspender imediatamente os descontos em conta corrente ou os lançamentos na fatura do cartão. Isso garante o fôlego financeiro necessário para que o consumidor organize sua subsistência enquanto o débito é discutido.

O processo de repactuação de dívidas: Passo a passo

Para quem deseja utilizar a Lei do Superendividamento para reorganizar a vida financeira e paralisar a bola de neve do cartão de crédito, o caminho legal segue etapas bem definidas. Entenda as fases do processo:

-

Levantamento de Dados: O consumidor deve reunir todas as faturas de cartão de crédito dos últimos meses, contratos de empréstimo, comprovantes de renda e uma planilha detalhada de seus gastos básicos de sobrevivência.

-

Fase Conciliatória: É protocolado o pedido de conciliação (geralmente no Procon, Defensoria Pública ou nos Centros de Solução de Conflitos do Tribunal de Justiça – CEJUSC). Todos os credores são intimados para uma audiência conjunta.

-

Apresentação do Plano pelo Devedor: O consumidor apresenta uma proposta de plano de pagamento com prazo máximo de 5 anos para quitação, preservando o seu mínimo existencial.

-

Consequências da Ausência do Credor: Se o banco ou operadora do cartão de crédito, devidamente intimado, não comparecer à audiência de conciliação, o juiz pode aplicar sanções severas, como a suspensão da exigibilidade da dívida (interrupção dos juros e cobranças) e o rebaixamento do crédito para o fim da fila de pagamentos.

-

Fase Judicial (Processo por Superendividamento): Se não houver acordo amigável na audiência, o processo segue para a fase judicial. O juiz revisará os contratos, expurgará juros abusivos e tarifas ilegais, e fixará um plano de pagamento compulsório que os bancos serão obrigados a aceitar.

Quais dívidas entram e quais ficam de fora da lei?

É fundamental esclarecer que a Lei do Superendividamento não abrange qualquer tipo de débito. O foco do legislador foi o crédito de consumo, que é aquele utilizado para a manutenção do dia a dia do cidadão.

Dívidas que PODEM ser incluídas na negociação e ter pagamentos revistos:

-

Faturas de cartão de crédito (inclusive parcelamentos);

-

Cheque especial;

-

Empréstimos pessoais e empréstimos consignados;

-

Carnês de lojas de varejo e crediários;

-

Contas de consumo básicas (água, luz, telefone, internet) em atraso.

Dívidas que NÃO entram na proteção da lei:

-

Contratos de crédito imobiliário (financiamento de imóveis);

-

Financiamento de veículos com alienação fiduciária;

-

Impostos e tributos federais, estaduais ou municipais (IPTU, IPVA, Imposto de Renda);

-

Pensão alimentícia;

-

Dívidas contraídas dolosamente, ou seja, quando o consumidor comprou sabendo intencionalmente que não iria pagar (fraude).

Vantagens da Lei do Superendividamento para o consumidor

A aplicação prática dessa lei traz um alívio imensurável para a saúde mental e financeira do cidadão. A possibilidade de unificar os débitos e paralisar práticas predatórias de cobrança devolve a dignidade ao consumidor.

Entre as principais vantagens, podemos elencar:

-

Fim do Assédio Psicológico: Com a abertura do processo de repactuação, as empresas de cobrança terceirizadas e os bancos devem cessar as ligações insistentes e abusivas.

-

Prazo Alongado e Justo: A lei garante que o plano de pagamento possa se estender por até 5 anos (60 meses) para a quitação total, permitindo parcelas que caibam no bolso.

-

Retirada do Nome dos Cadastros de Inadimplentes: Uma vez homologado o acordo ou o plano judicial, o nome do consumidor deve ser limpo dos órgãos de proteção ao crédito (Serasa, SPC, Boa Vista), desde que ele cumpra rigorosamente as parcelas fixadas.

-

Centralização das Dívidas: Em vez de gerenciar múltiplos boletos com vencimentos e taxas de juros diferentes, o cidadão passa a lidar com um fluxo unificado de pagamentos.

Cuidados importantes antes de acionar a justiça

Embora a Lei do Superendividamento seja uma ferramenta poderosa de proteção, o consumidor deve utilizá-la de forma estratégica e consciente. Trata-se de um remédio jurídico sério para situações de insolvência real, e não de um mecanismo para se esquivar de compromissos financeiros legítimos.

Antes de ingressar com a ação ou pedido administrativo, considere os seguintes pontos:

-

Comprovação da Boa-Fé: O juiz avaliará o histórico de compras. Gastos excessivos com artigos de luxo ou ostentação logo antes do pedido de superendividamento podem afastar a proteção da lei, pois configuram má-fé.

-

Restrição Temporária a Novos Créditos: Durante o cumprimento do plano de pagamento (que pode durar até 5 anos), o mercado financeiro dificilmente concederá novos cartões de crédito ou empréstimos ao consumidor, visto que seu perfil estará registrado como em processo de recuperação de crédito.

-

Necessidade de Orientação Profissional: Devido à complexidade dos cálculos de juros e da necessidade de demonstrar juridicamente o comprometimento do mínimo existencial, é altamente recomendável buscar o auxílio de um advogado especialista em Direito do Consumidor ou recorrer à Defensoria Pública do seu estado.

O caminho para a liberdade financeira

A suspensão do pagamento parcelado no cartão de crédito pela Lei do Superendividamento representa um marco histórico na defesa do consumidor brasileiro. Ela equilibra a balança contra o poderio econômico das instituições financeiras, punindo o crédito irresponsável e garantindo que nenhuma dívida valha mais do que o direito à alimentação, moradia e dignidade humana.

Se você ou alguém que você conhece está vivendo o drama do endividamento extremo, sob o peso de parcelas intermináveis de cartão de crédito, saiba que há um caminho legal e estruturado para retomar o controle de sua vida financeira. O primeiro passo é a informação: reúna seus documentos, conheça seus direitos e busque o suporte jurídico adequado para acionar a lei a seu favor.