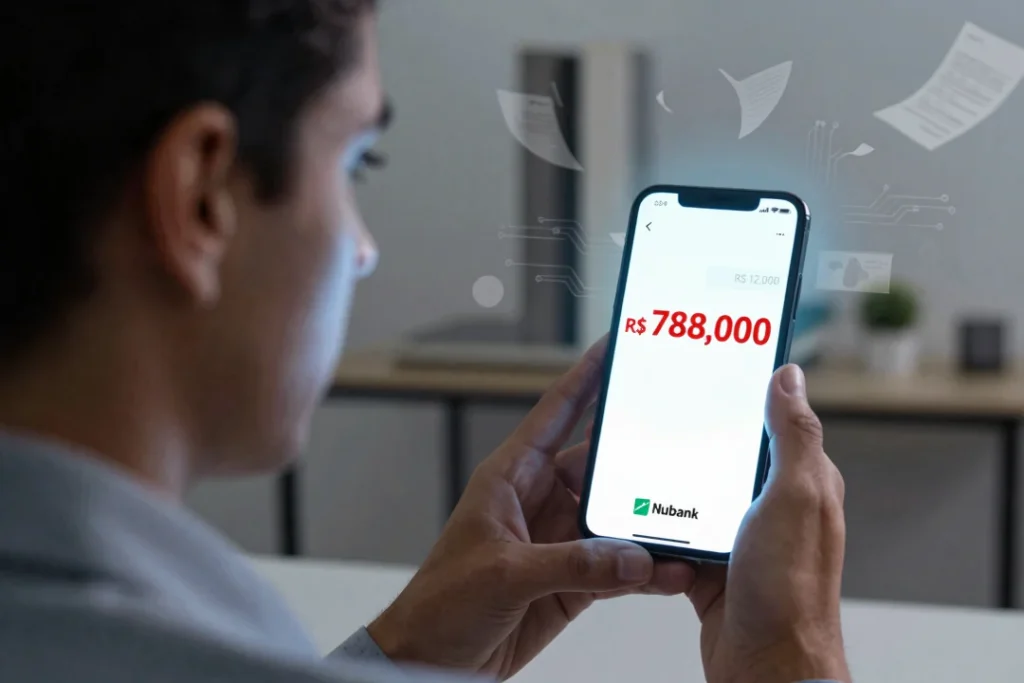

O universo das finanças digitais, marcado pela agilidade e facilidade de acesso ao crédito, acaba de ser sacudido por um caso que, à primeira vista, parece inacreditável: uma dívida inicial de R$ 12 mil, contraída através do cartão de crédito do Nubank, que, em um intervalo de tempo, saltou para a cifra astronômica de R$ 788 mil. O caso, que ganhou repercussão nacional e acendeu um sinal de alerta entre os clientes da fintech, é um lembrete cruel do poder devastador dos juros compostos quando mal geridos ou quando o consumidor perde o controle sobre suas obrigações financeiras.

Neste artigo, vamos analisar como uma dívida pode multiplicar-se de forma tão agressiva, o que as regras do sistema financeiro brasileiro dizem sobre esses encargos e, mais importante, como você pode se proteger para não cair na armadilha que transforma um “pequeno” débito em um impagável pesadelo.

A matemática da catástrofe: Como uma dívida explode dessa forma?

Muitos leitores questionam a veracidade de números tão expressivos. Afinal, como R$ 12 mil se tornam R$ 788 mil? A resposta está na conjunção perversa de juros rotativos, multas contratuais, IOF (Imposto sobre Operações Financeiras) e, principalmente, na capitalização diária dos encargos.

Quando um cliente entra no crédito rotativo — a modalidade mais cara do cartão de crédito — o banco não está apenas cobrando juros sobre o valor principal. Ele está cobrando juros sobre juros. Se o pagamento não é realizado, o sistema aplica o percentual contratado sobre o saldo devedor do dia anterior. Ao longo de meses ou anos, essa progressão geométrica é capaz de elevar o valor total a patamares que fogem completamente à lógica de consumo original. Não se trata apenas de uma taxa de juros, mas de um sistema de cobrança que penaliza severamente quem deixa o débito “rolar” sem renegociação.

O perigo dos cartões de crédito em tempos de crédito fácil

O Nubank e outras fintechs revolucionaram o mercado ao facilitar o acesso ao crédito. No entanto, essa facilidade trouxe um efeito colateral: o consumidor muitas vezes solicita limites que superam sua real capacidade de pagamento. Quando o imprevisto acontece — uma perda de renda, um gasto médico ou um descontrole orçamentário — o cartão, que antes era uma ferramenta de conveniência, torna-se o seu maior inimigo.

O “sinal de alerta” aceso pelos clientes não é apenas sobre o Nubank, mas sobre o uso do cartão de crédito como um todo. O modelo de negócios do setor depende da rotatividade do crédito. O banco ganha com a inadimplência e o financiamento da dívida, e é dever do consumidor, munido de educação financeira, entender que o limite oferecido não é uma extensão do seu salário.

O que dizem as normas do Banco Central?

É importante ressaltar que, embora os valores pareçam abusivos, os bancos operam dentro das normas estabelecidas pelo Banco Central do Brasil. As instituições financeiras possuem autonomia para definir suas taxas de juros, desde que estas sejam informadas com transparência no contrato.

Contudo, existe um limite constitucional de cobrança que, em teoria, veda a prática da usura. O problema jurídico, muitas vezes, é que os encargos moratórios, somados à multa e ao IOF, acabam sendo legais perante o contrato assinado, ainda que moralmente questionáveis sob a ótica da função social do contrato. O cliente que se vê nessa situação frequentemente precisa acionar o Judiciário para revisar o montante, pleiteando a redução da taxa ao patamar de mercado ou a exclusão de encargos ilegais, caso a instituição tenha extrapolado os limites contratuais.

Como identificar se a sua dívida está fora de controle

O caso de R$ 788 mil não aconteceu da noite para o dia. Houve uma sequência de omissões e falta de renegociação. Para evitar chegar a esse estágio, o consumidor precisa estar atento aos sinais:

-

Pagamento recorrente do valor mínimo: Se você paga apenas o mínimo da fatura há mais de dois meses, você está na zona de risco extremo.

-

Aumento constante do débito: Se, mesmo fazendo pagamentos parciais, o valor total da sua dívida no app do banco aumenta todos os meses, você perdeu o controle dos juros.

-

Solicitação de novos empréstimos para quitar fatura: Quando você começa a tomar empréstimo para pagar cartão, o ciclo de endividamento já se tornou uma bola de neve.

Estratégias imediatas para quem está endividado

Se você percebeu que sua dívida está crescendo de forma perigosa, não ignore as notificações do banco. O silêncio é o aliado dos juros.

-

Pare de usar o cartão: A primeira atitude é o corte imediato do uso. Se necessário, bloqueie ou cancele o cartão para evitar novas tentações.

-

Procure o canal de negociação oficial: Entre no app do Nubank ou em plataformas como o Desenrola Brasil. Muitas vezes, o banco oferece descontos significativos à vista ou parcelamentos com juros muito menores do que o rotativo.

-

Considere o Empréstimo Pessoal: Se a sua dívida no cartão está com juros de 12% ao mês, um empréstimo pessoal com juros de 4% ao mês para quitar o cartão é uma estratégia inteligente de “troca de dívida”.

-

Atenção ao jurídico: Se o valor da dívida atingiu patamares surreais, consulte um advogado especializado em direito do consumidor. Existe jurisprudência favorável para a revisão de contratos quando há configuração de abusividade flagrante.

A importância da educação financeira no seu site (E no AdSense)

Escrever sobre este tema é de extrema relevância, não só para informar, mas para ajudar a prevenir desastres financeiros. Para você que é administrador de site, este é um dos nichos que mais gera engajamento.

-

Alto eCPM: O público que busca por “dívida Nubank”, “como pagar fatura atrasada” ou “juros cartão” está em uma situação de vulnerabilidade que atrai anunciantes de peso: consultorias jurídicas, apps de gestão financeira e bancos de refinanciamento.

-

Autoridade: Ao escrever textos longos, você demonstra ao Google que seu site é uma autoridade no assunto financeiro. Isso melhora o seu posicionamento orgânico.

-

Ética e empatia: O leitor de um post desses está estressado. Mantenha um tom sério e empático. Isso cria uma base de leitores fiéis.

-

Posicionamento de anúncios: Utilize blocos de anúncios logo abaixo do título e nas seções de “Dicas” e “Como evitar”. São locais onde o leitor, buscando solução, está mais propenso a clicar.

O futuro do crédito e o consumidor consciente

A era do “crédito cego” está chegando ao fim. Com o avanço do Open Finance, a tendência é que os bancos tenham mais clareza sobre o perfil de risco do cliente, e o consumidor tenha mais poder de comparação. O caso da dívida que virou R$ 788 mil serve como um marco para que os reguladores e as próprias empresas reavaliem a forma como o crédito é ofertado.

A tecnologia, que antes era usada para facilitar o consumo, agora deve ser usada para facilitar a gestão. O consumidor do futuro não aceitará passivamente dívidas que crescem indefinidamente sem uma intervenção do próprio sistema.

Considerações finais: A dívida não define o seu futuro

É fundamental lembrar aos leitores que, por mais assustadora que uma dívida pareça, ela é um problema matemático, não um atestado de falência pessoal. Milhares de pessoas conseguiram recuperar suas vidas financeiras através da renegociação e da disciplina. O caso do Nubank é, acima de tudo, um alerta para a necessidade de vigilância constante.

O seu patrimônio e a sua saúde mental valem muito mais do que o limite do seu cartão de crédito. Se você se sente em um beco sem saída, respire fundo, organize seus números e procure ajuda profissional. O primeiro passo para a liberdade é o confronto direto com a realidade da sua fatura.

Reflexão final:

Você já passou por algum susto com o valor da sua fatura devido a juros que acumularam? Qual foi a estratégia que você usou para retomar o controle do seu orçamento? Deixe seu relato nos comentários; sua experiência pode ser a peça chave para que outro leitor não cometa os mesmos erros.