O cartão de crédito é uma das ferramentas financeiras mais utilizadas pelos brasileiros. No entanto, o que a maioria das pessoas enxerga apenas como uma conveniência para parcelar compras ou acumular pontos é, na verdade, uma das engrenagens mais sofisticadas de geração de receita para as grandes instituições financeiras. No caso do Banco do Brasil (BB), uma das maiores e mais antigas instituições do país, a operação de cartões representa uma fatia bilionária de seu lucro líquido anual.

Se você acredita que o banco só ganha dinheiro quando você atrasa a fatura ou paga a anuidade, este artigo vai transformar sua visão sobre o ecossistema bancário. A monetização por trás de um plástico ou de um cartão virtual envolve múltiplos fluxos de receita cruzados, engenharia financeira de risco e parcerias estratégicas com bandeiras e lojistas.

Abaixo, dessecamos detalhadamente todos os mecanismos que o Banco do Brasil utiliza para transformar o seu limite de crédito em lucro puro.

A Taxa de Intercâmbio: O Lucro Invisível a Cada Transação

Toda vez que você passa o seu cartão de crédito do Banco do Brasil em uma maquininha, o banco lucra imediatamente, mesmo se você pagar a fatura em dia e não gastar um único centavo com taxas aparentes. Esse fenômeno ocorre por meio da Taxa de Intercâmbio (conhecida no mercado como Interchange Fee).

A taxa de intercâmbio é uma porcentagem do valor da compra que a credenciadora da maquininha (como Cielo, Rede, Stone) repassa para o banco emissor do cartão (neste caso, o Banco do Brasil). Quando um estabelecimento comercial aceita um pagamento em crédito, ele paga uma taxa de desconto total (MDR – Merchant Discount Rate). A maior parte dessa taxa não fica com a maquininha, mas sim com o Banco do Brasil.

Essa taxa varia de acordo com a variante do cartão. Cartões básicos (como o Ourocard Fácil) possuem uma taxa de intercâmbio menor. Em contrapartida, cartões de alta renda (como Ourocard Visa Infinite ou Mastercard Black) carregam taxas de intercâmbio significativamente maiores. O lojista aceita pagar essa taxa mais alta porque deseja atrair o público de alto poder aquisitivo que porta esses cartões. Portanto, quanto mais você usa o cartão, mais o Banco do Brasil fatura em cima das transações comerciais de forma 100% invisível para você.

O Crédito Rotativo: A Linha de Financiamento Mais Cara do Mercado

Apesar das recentes mudanças regulatórias promovidas pelo Banco Central do Brasil, que limitaram os juros totais do rotativo a 100% do valor da dívida original, o crédito rotativo permanece como uma das fontes de receita mais lucrativas do Banco do Brasil.

O rotativo é acionado automaticamente quando o cliente opta por fazer o pagamento mínimo da fatura ou qualquer valor abaixo do total integral. O saldo restante é empurrado para o mês seguinte, acrescido de juros compostos extremamente elevados e Imposto sobre Operações Financeiras (IOF).

A lógica por trás do lucro massivo nesta modalidade reside no spread bancário — a diferença entre o custo que o banco tem para captação de recursos e a taxa que ele cobra na ponta final para o consumidor. Como o risco de inadimplência no cartão de crédito é estatisticamente alto, o banco precifica esse risco aplicando taxas de juros que superam a inflação e a taxa Selic por margens astronômicas. O Banco do Brasil mitiga o risco de calote utilizando modelos preditivos de inteligência artificial e, ao mesmo tempo, colhe lucros massivos dos clientes que entram na ciranda do pagamento parcial.

O Parcelamento de Fatura e o Financiamento de Compras

Quando o cliente percebe que não conseguirá quitar a fatura e deseja evitar o temido crédito rotativo, o Banco do Brasil oferece uma alternativa: o parcelamento de fatura. Embora essa opção ofereça taxas de juros ligeiramente menores do que o rotativo puro, ela funciona como um contrato de empréstimo de médio a longo prazo embutido no próprio cartão.

O Banco do Brasil lucra aqui de duas formas:

-

Pelo prolongamento da dívida: O cliente divide o saldo em 12, 24 ou até mais vezes, garantindo um fluxo constante de receita de juros para o banco por meses a fio.

-

Pela previsibilidade do fluxo de caixa: Diferente do rotativo, que é uma dívida flutuante, o parcelamento fixa as parcelas, permitindo ao banco securitizar ou planejar melhor o retorno daquele capital.

Além disso, existem modalidades de compras parceladas com juros diretamente na maquininha, onde o Banco do Brasil atua financiando o consumidor no momento da compra. O banco injeta o dinheiro para o lojista e cobra do cliente as parcelas acrescidas de encargos financeiros que engordam a receita de crédito da instituição.

Anuidades Diferenciadas e Tarifas de Manutenção de Conta

A busca por cartões “sem anuidade” cresceu exponencialmente com a chegada das fintechs. O Banco do Brasil se adaptou criando opções isentas, mas a receita de anuidade ainda é uma mina de ouro para a instituição no segmento de cartões intermediários e premium.

As tarifas de anuidade dos cartões Ourocard Platinum, Black e Infinite servem para cobrir os custos operacionais de manutenção dos programas de benefícios e, fundamentalmente, gerar lucro líquido direto. O cliente aceita pagar centenas de reais por ano em troca de acessos a salas VIP em aeroportos, seguros de viagem e pontuação turbinada.

Adicionalmente, existem as tarifas por serviços avulsos, que incluem:

-

Taxa para emissão de segunda via de cartão físico.

-

Tarifa para avaliação emergencial de crédito (quando você tenta fazer uma compra acima do seu limite e o banco faz uma análise em tempo real para aprovar, cobrando uma taxa por esse serviço).

-

Tarifas de saque utilizando a função crédito, que cobram uma taxa fixa por saque somada a juros proporcionais até o dia do vencimento da fatura.

Antecipação de Recebíveis para Lojistas: O Outro Lado da Moeda

Muitos esquecem que a operação de cartões de crédito possui duas pontas: o portador do cartão (você) e o estabelecimento comercial que vende o produto. O Banco do Brasil lucra agressivamente na ponta do lojista por meio da antecipação de recebíveis.

Quando você faz uma compra parcelada em “10 vezes sem juros” em uma loja, o lojista, por padrão, receberá o dinheiro mês a mês ao longo de quase um ano. No entanto, muitas empresas precisam de capital de giro imediato para pagar fornecedores e funcionários. É aqui que o Banco do Brasil entra com sua força de banco comercial.

O banco oferece ao lojista a opção de receber todas as parcelas de forma antecipada. Obviamente, o banco não faz isso de graça. Ele aplica uma taxa de desconto sobre o montante total. Na prática, o Banco do Brasil compra o direito de receber aquelas parcelas futuras do consumidor por um valor presente menor. A diferença entre o valor pago ao lojista e o valor que o cliente pagará integralmente nas faturas futuras é lucro líquido de tesouraria para o banco.

Programas de Pontos, Milhagem e Parcerias Comerciais

O programa de fidelidade do Banco do Brasil (integrado à plataforma Livelo, da qual o BB é sócio junto com o Bradesco) parece um sistema de distribuição de presentes gratuitos, mas é um negócio altamente lucrativo.

O funcionamento do lucro com pontos baseia-se em três pilares comerciais:

-

Venda de pontos: O Banco do Brasil compra pontos da Livelo a um custo corporativo atacado e os distribui para os clientes conforme o uso do cartão. No entanto, o custo dessa compra de pontos já está embutido na taxa de intercâmbio e na anuidade que discutimos anteriormente.

-

Deságio e Expiração: Uma quantidade massiva de pontos expira todos os anos sem que os clientes os troquem por passagens ou produtos. Quando um ponto expira, o dinheiro que o banco reservou para aquela recompensa vira lucro contábil direto.

-

Margem de troca: Quando você troca seus pontos por um produto no catálogo, a conversão financeira do ponto geralmente favorece o banco. O BB compra o produto em escala industrial por um preço muito baixo e o “vende” para você por uma quantidade de pontos que equivale a um valor de mercado bem maior.

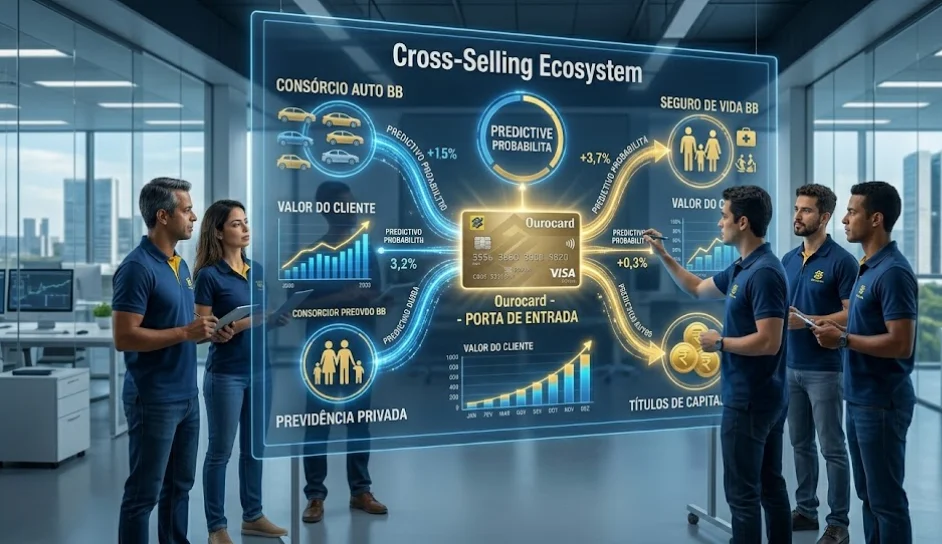

Cross-Selling e Ecossistema Financeiro Integrado

O cartão de crédito funciona frequentemente como a “porta de entrada” para o cliente dentro do ecossistema do Banco do Brasil. Uma vez que o consumidor possui o aplicativo do BB instalado para gerenciar a fatura do seu Ourocard, o banco utiliza estratégias de cross-selling (venda cruzada) altamente refinadas.

A partir do comportamento de gastos do cliente no cartão de crédito, os algoritmos de Big Data do banco conseguem identificar o momento de vida do consumidor. Se o cliente começa a gastar mais em lojas de enxoval de bebê, o sistema oferece seguros de vida ou planos de previdência. Se os gastos em postos de combustível e oficinas aumentam, o aplicativo passa a ofertar o Seguro Auto BB.

Portanto, o lucro gerado pelo cartão de crédito não se limita às taxas do próprio cartão, mas se estende para toda a esteira de produtos financeiros contratados na esteira de uso do meio de pagamento, como:

-

Consórcios (Automóveis e Imóveis).

-

Títulos de Capitalização (Ourocap).

-

Empréstimos pessoais e crédito consignado.

-

Fundos de Investimento.

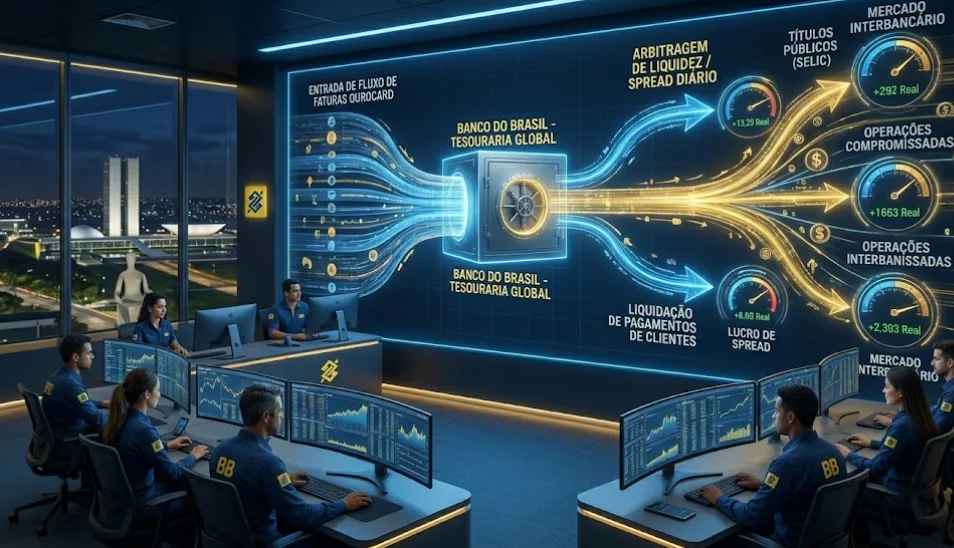

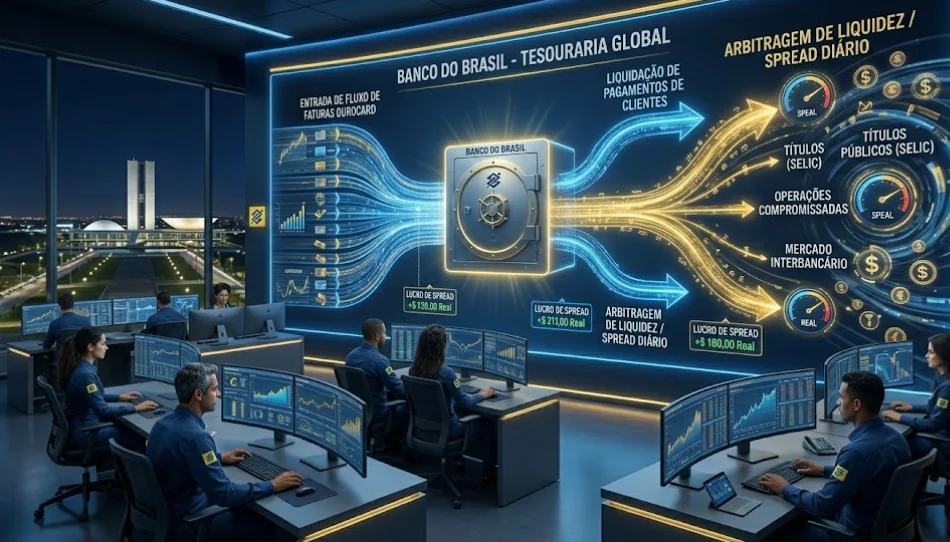

스프레드 (Spread) Bancário e a Arbitragem Financeira com o Dinheiro da Fatura

Outro aspecto técnico de alta finança que poucos compreendem é o fluxo de caixa provocado pelos ciclos de pagamento das faturas. Entre o dia em que você realiza a compra e o dia em que você efetivamente paga a fatura para o Banco do Brasil, existe um descasamento de prazos que o banco utiliza a seu favor na tesouraria.

O Banco do Brasil trabalha com a gestão de liquidez diária. O montante total que entra diariamente através do pagamento de milhões de faturas de cartões de crédito não fica parado. A tesouraria do banco aplica esses recursos no mercado interbancário, em títulos públicos federais ou em operações compromissadas de curtíssimo prazo.

Essa capacidade de girar volumes bilionários de dinheiro em operações de arbitragem financeira de curto prazo gera uma receita de juros que, acumulada ao longo de um ano fiscal, representa dezenas de milhões de reais em lucro puro de tesouraria, derivado exclusivamente da movimentação do mercado de cartões.

A Maximização do Valor do Cliente

Como pudemos analisar, o Banco do Brasil estruturou uma operação de cartões de crédito onde é virtualmente impossível não obter rentabilidade. Seja através do cliente investidor de alta renda que consome e gera taxas de intercâmbio elevadas nas categorias Black/Infinite, seja através do consumidor que necessita de crédito emergencial e se financia através do rotativo ou do parcelamento de faturas.

A diversificação dos canais de receita — divididos entre taxas cobradas dos lojistas, tarifas cobradas dos usuários, juros de financiamento e comercialização de produtos agregados — transforma o cartão de crédito na ferramenta mais versátil, resiliente e lucrativa do portfólio de varejo do Banco do Brasil. Para o consumidor, resta o papel de utilizar o ecossistema com educação financeira, aproveitando os benefícios sem se tornar a fonte dos juros que engordam os balanços trimestrais da instituição.