A época de prestar contas com o Leão sempre traz uma enxurrada de dúvidas, principalmente sobre o que deve ou não ser informado na Declaração do Imposto de Renda da Pessoa Física (IRPF). Entre as incertezas mais comuns estão as modalidades de crédito e as dívidas: será que você precisa declarar a fatura do cartão de crédito? E aquele empréstimo consignado ou o limite do cheque especial utilizado?

Ignorar esses valores ou preenchê-los de forma incorreta é um dos principais motivos que levam os contribuintes direto para a Malha Fina. A Receita Federal cruza os dados bancários das instituições financeiras com o que você declara, e qualquer inconsistência pode gerar dores de cabeça e multas salgadas.

Neste artigo completo, vamos desmistificar o assunto. Você vai entender exatamente como funciona a regra para cada uma dessas modalidades e aprender o passo a passo para preencher sua declaração sem erros.

Como a Receita Federal fiscaliza suas movimentações financeiras?

Antes de entendermos as regras individuais, é fundamental compreender como o Leão sabe o que você gasta. Os bancos, administradoras de cartão de crédito e fintechs são obrigados a enviar relatórios detalhados para a Receita Federal por meio de uma obrigação acessória chamada DECRED (Declaração de Operações com Cartões de Crédito) e da e-Financeira.

Esses documentos informam à Receita sempre que a movimentação mensal de um contribuinte ultrapassa limites relativamente baixos. Portanto, tentar omitir informações de crédito ou dívidas expressivas é um erro estratégico. O segredo para evitar problemas não é esconder, mas sim reportar os dados em perfeita conformidade com o seu Informe de Rendimentos.

Cartão de crédito precisa ser declarado no Imposto de Renda?

A resposta curta e direta é: não de forma direta como uma dívida ou bem, mas existem exceções cruciais sobre o rastro do dinheiro que você usou para pagar as faturas.

O cartão de crédito, por si só, é apenas um meio de pagamento e não um bem ou uma dívida consolidada de longo prazo. Portanto, não existe uma ficha específica chamada “Cartão de Crédito” para você listar o saldo devedor da sua fatura ou o limite disponível.

O perigo da incompatibilidade de renda

Embora você não declare o valor da fatura, a Receita Federal sabe exatamente quanto você gastou no cartão através da DECRED. O grande risco aqui é a incompatibilidade de evolução patrimonial.

Exemplo Prático: Se o seu informe de rendimentos aponta que você ganha R$ 3.000 por mês, mas as suas faturas de cartão de crédito somam R$ 8.000 mensais, a Receita Federal acenderá um alerta vermelho. Ela vai querer saber de onde veio o dinheiro para pagar essa diferença. Se veio de depósitos não declarados, você poderá ser autuado por omissão de receita.

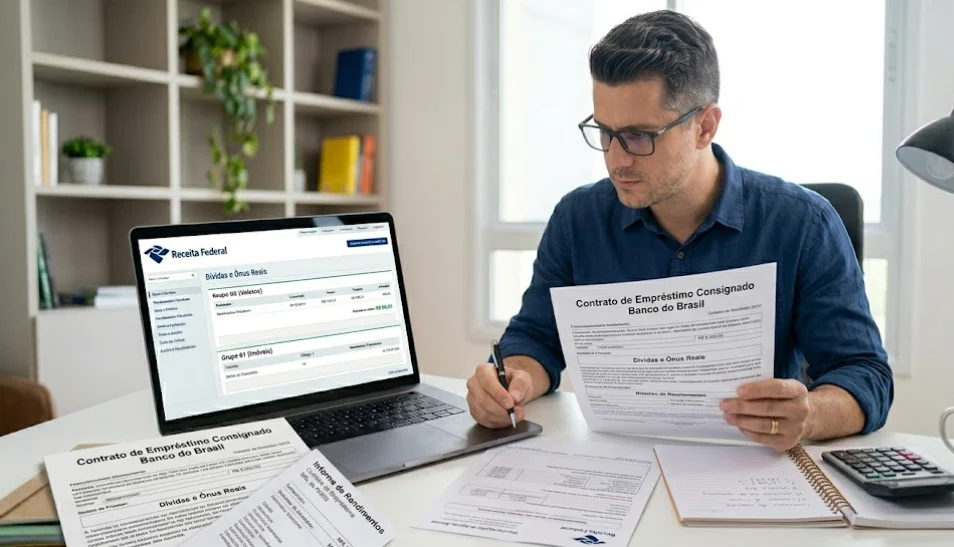

Quando e como declarar empréstimos no Imposto de Renda?

Ao contrário do cartão de crédito, os empréstimos precisam, obrigatoriamente, ser declarados em situações específicas. A regra geral da Receita Federal estipula que qualquer empréstimo (seja consignado, pessoal, ou com terceiros) com valor superior a R$ 5.000 deve constar na declaração.

Essa obrigatoriedade serve para justificar a entrada de dinheiro no seu caixa. Se você comprou um carro ou um imóvel com o dinheiro de um empréstimo, o Leão precisa ver a origem desse recurso para entender como o seu patrimônio cresceu.

Onde lançar o empréstimo?

Os empréstimos devem ser informados na ficha de “Dívidas e Ônus Reais”. Veja o passo a passo:

-

Acesse a ficha Dívidas e Ônus Reais.

-

Clique em Novo e selecione o código correspondente (ex: Código 11 para Banco Comercial, Código 12 para Cooperativas de Crédito ou Código 14 para Pessoas Físicas).

-

No campo Discriminação, detalhe a operação: informe o nome e o CNPJ da instituição financeira, o motivo do empréstimo, o número do contrato e a quantidade de parcelas.

-

No campo Situação em 31/12/XXXX (ano anterior) e Situação em 31/12/YYYY (ano atual), insira o saldo devedor exato que consta no seu informe de rendimentos financeiros fornecido pelo banco.

Como declarar empréstimo feito com amigos ou parentes?

Muitas pessoas acreditam que empréstimos informais entre familiares ou amigos não precisam ser declarados por não envolverem bancos. Isso é um erro que frequentemente gera malha fina para ambas as partes.

Se você pegou emprestado um valor acima de R$ 5.000 de um parente ou amigo, você deve declarar na ficha de Dívidas e Ônus Reais sob o Código 14 (Outras pessoas físicas). Na discriminação, inclua o nome e o CPF do credor.

O lado de quem emprestou

Quem emprestou o dinheiro também precisa declarar a operação. Para o credor, esse valor representa um direito a receber. Portanto, ele deve lançar a operação na ficha de Bens e Direitos, no grupo 05 (Créditos), sob o código 01 (Empréstimos concedidos), informando o CPF de quem recebeu o dinheiro. Os saldos devem bater perfeitamente nas duas declarações.

Cheque especial utilizado entra na declaração do IR?

O cheque especial funciona como um empréstimo pré-provado de curtíssimo prazo. Muitas pessoas entram e saem do limite ao longo do ano. Mas qual é o critério para a declaração?

A regra dos R$ 5.000 também se aplica aqui. Se no dia 31 de dezembro do ano-calendário da declaração você estava utilizando o cheque especial e o saldo negativo na sua conta corrente era superior a R$ 5.000, você é obrigado a declarar esse valor como uma dívida.

Como preencher o cheque especial no programa do IR:

-

Ficha: Dívidas e Ônus Reais.

-

Código: 11 (Estabelecimento bancário de crédito comercial).

-

Discriminação: Informar que o saldo negativo se refere à utilização do limite de cheque especial da conta corrente (informar agência e conta) do banco X, CNPJ XXXXX.

-

Situação em 31/12: Inserir o valor exato que você estava devendo naquela data específica. Se nos anos anteriores você não estava devendo, o campo do ano anterior fica zerado.

Se o valor devido no dia 31 de dezembro for inferior a R$ 5.000, você está dispensado de declarar essa dívida.

Financiamento de veículos e imóveis: Regra diferente de Dívidas

Um dos erros mais comuns dos contribuintes é englobar financiamentos de carros ou imóveis na ficha de “Dívidas e Ônus Reais”. Financiamentos com garantia real de bens possuem uma regra completamente diferente.

Quando você financia um carro ou uma casa, o bem fica alienado ao banco. Portanto, você não deve lançar o valor financiado em “Dívidas e Ônus Reais”. Em vez disso, a operação deve ser registrada exclusivamente na ficha de Bens e Direitos.

Como declarar o financiamento corretamente:

-

Vá na ficha Bens e Direitos e selecione o grupo correto (Grupo 01 para Imóveis ou Grupo 02 para Veículos).

-

Na Discriminação, explique detalhadamente que o bem foi adquirido por meio de financiamento, citando o banco, o CNPJ, o valor da entrada, o número de parcelas e a taxa de juros.

-

No campo Situação em 31/12, você não vai colocar o valor de mercado do bem, mas sim o valor efetivamente pago até aquela data (soma da entrada + parcelas pagas acumuladas). A cada ano, você somará as parcelas pagas naquele ano ao valor do ano anterior, fazendo com que o valor do bem cresça gradativamente no sistema da Receita.

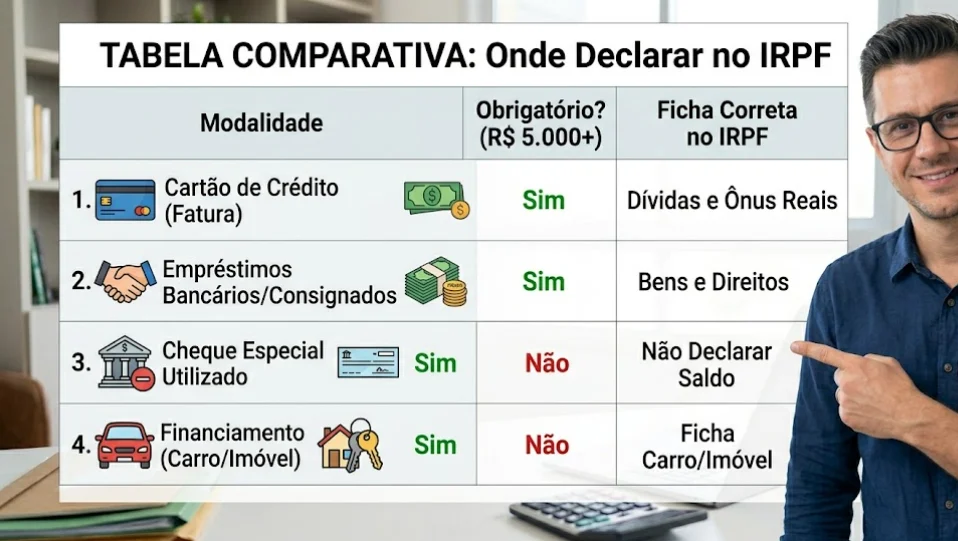

Tabela comparativa: Onde declarar cada modalidade financeira

Para facilitar a sua organização, preparamos uma tabela comparativa com o resumo prático de onde lançar cada pendência financeira na sua declaração de Imposto de Renda:

| Modalidade Financeira | Obrigatoriedade de Declaração | Ficha Correta no Programa do IR | Código Sugerido |

| Cartão de Crédito (Fatura) | Não se declara o saldo (Apenas atenção à compatibilidade de renda). | Não aplicável | Não aplicável |

| Empréstimo Bancário | Obrigatório se o saldo devedor for maior que R$ 5.000 em 31/12. | Dívidas e Ônus Reais | 11 – Estabelecimento bancário |

| Empréstimo Consignado | Obrigatório se o saldo devedor for maior que R$ 5.000 em 31/12. | Dívidas e Ônus Reais | 11 – Estabelecimento bancário |

| Empréstimo entre Pessoas Físicas | Obrigatório para valores acima de R$ 5.000. | Dívidas e Ônus Reais (Devedor) / Bens e Direitos (Credor) | 14 (Dívidas) / Grupo 05, Cód. 01 (Bens) |

| Cheque Especial | Obrigatório se o saldo negativo passar de R$ 5.000 em 31/12. | Dívidas e Ônus Reais | 11 – Estabelecimento bancário |

| Financiamento (Imóvel/Carro) | Obrigatório (Declarar parcelas pagas, não o saldo devedor total). | Bens e Direitos | Conforme o tipo do bem (Grupo 01 ou 02) |

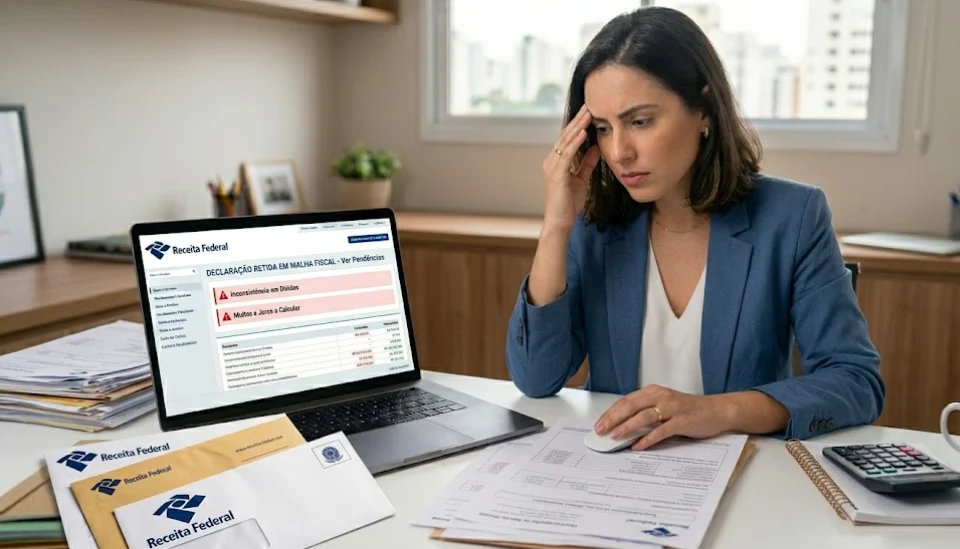

O que acontece se você errar ou omitir essas informações?

A omissão de empréstimos ou o lançamento incorreto de saldos negativos pode disparar inconsistências nos robôs de cruzamento de dados da Receita Federal. O principal risco é a retenção da sua declaração na Malha Fiscal (Malha Fina).

Caso você caia na malha fina por omissão de dados, receberá uma notificação para corrigir o erro por meio de uma Declaração Retificadora. Se a Receita entender que houve má-fé ou tentativa de ocultação de patrimônio para sonegação de impostos, as multas podem variar de 20% a 75% sobre o valor do imposto devido, além de juros baseados na taxa Selic.

Para evitar esses problemas, baixe sempre o Informe de Rendimentos Financeiros no aplicativo ou internet banking de todas as instituições financeiras onde você possui conta corrente, cartões ou contratos de crédito ativos. Os valores informados pelo banco devem ser transportados exatamente iguais para o programa do IRPF.

Dicas essenciais para organizar sua vida financeira antes de declarar

A preparação é a melhor estratégia para evitar dores de cabeça com o fisco. Reunir a documentação com antecedência reduz drasticamente as chances de erros por pressa no preenchimento do sistema.

-

Reúna os Informes de Rendimentos: Bancos tradicionais e bancos digitais disponibilizam esse documento na aba de “Imposto de Renda” de seus aplicativos logo nos primeiros meses do ano.

-

Organize os contratos de mútuo: Se fez empréstimos com pessoas físicas, formalize um contrato de mútuo simples e guarde os comprovantes de transferência bancária para o caso de uma eventual auditoria.

-

Acompanhe o extrato do dia 31/12: Tire um print ou guarde o extrato consolidado do último dia do ano para checar o valor exato do uso do cheque especial ou saldo de contas.

-

Utilize a Declaração Pré-Preenchida: Essa funcionalidade importa automaticamente dados de bancos e administradoras de cartão de crédito. No entanto, lembre-se: a conferência final dos dados importados ainda é de responsabilidade total do contribuinte.

Com essas informações, você está pronto para declarar seus cartões, empréstimos e limites bancários com total segurança e em conformidade com as regras vigentes da Receita Federal. Se o seu caso envolver valores muito complexos ou múltiplas operações internacionais, vale a pena consultar um contador especializado de sua confiança.