O uso do cartão de crédito se tornou uma ferramenta indispensável na rotina financeira de milhões de brasileiros. Pela praticidade, segurança e benefícios como milhas e cashback, centralizar os gastos diários no plástico é uma escolha inteligente. No entanto, essa facilidade exige um preço: a atenção constante. Com o volume de transações mensais, um problema silencioso tem crescido nos bastidores do sistema bancário: as cobranças indevidas, especialmente mascaradas sob a forma de seguros não contratados.

Muitas vezes, ao abrir o aplicativo do banco ou receber a fatura impressa, o consumidor se depara com termos genéricos, siglas complexas ou pequenos valores que, à primeira vista, parecem inofensivos. É aí que mora o perigo. Taxas de R$ 5,00, R$ 10,00 ou R$ 15,00 recorrentes passam despercebidas, mas representam um rombo significativo no orçamento anual e, pior, uma violação direta dos direitos do consumidor. Sabendo disso, entender como funciona a anatomia da sua fatura e aprender a identificar esses lançamentos fantasmas é o primeiro passo para proteger seu dinheiro.

O que é o Seguro de Cartão Protegido e Quando Ele é Legítimo?

Para começar a analisar sua fatura, é preciso separar o joio do trigo. O mercado financeiro oferece, sim, modalidades legítimas de seguros associados aos cartões de crédito. O mais comum deles é o chamado “Seguro Cartão Protegido” ou “Seguro Proteção de Preço e Perda”. Esse serviço visa cobrir prejuízos em casos de roubo, furto qualificado, saques sob coação (o famoso “sequestro relâmpago”) ou compras fraudulentas realizadas logo após a perda do item físico.

Um seguro de cartão de crédito é legítimo unicamente quando cumpre dois requisitos fundamentais: a transparência na oferta e a anuência expressa do cliente. Isso significa que você, em algum momento da sua jornada com a instituição financeira — seja na abertura da conta, na assinatura do contrato ou via confirmação clara no aplicativo —, leu as condições, aceitou a apólice e concordou com o prêmio mensal cobrado. Quando contratado conscientemente para proteger um limite alto de crédito, ele pode fazer sentido para a sua estratégia de segurança financeira.

Como Surgem as Cobranças Indevidas na Fatura do Cartão?

Se a contratação deve ser consciente, como essas tarifas aparecem “do nada” na sua conta? Existem mecanismos principais que as instituições ou empresas parceiras utilizam para embutir esses valores na sua rotina de pagamentos, muitos deles operando em zonas cinzentas da legislação de defesa do consumidor.

O primeiro grande vilão é a chamada venda casada, uma prática proibida pelo Artigo 39 do Código de Defesa do Consumidor (CDC). Ela acontece comumente no momento da contratação do cartão ou na negociação de um aumento de limite. O atendente da central ou o próprio fluxo digital pré-seleciona a opção de seguro. Se o cliente não desmarcar a caixa de seleção (“opt-out”), o serviço é ativado automaticamente. Outro fator comum são as renovações automáticas de apólices antigas ou parcerias de benefícios gratuitos por tempo limitado que, após o prazo de degustação, passam a ser cobradas sem um aviso prévio claro.

Passo a Passo para Analisar a Fatura e Identificar Siglas Suspeitas

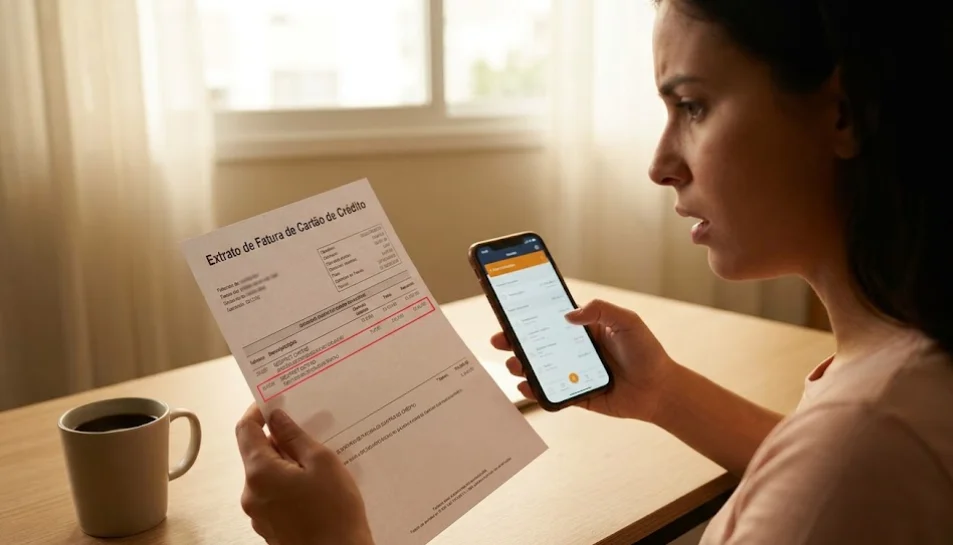

Identificar uma fraude ou um serviço embutido exige um olhar analítico sobre o extrato mensal. Não basta apenas olhar o valor total da fatura e efetuar o pagamento. É preciso adotar o hábito de auditar linha por linha, preferencialmente utilizando o PDF detalhado fornecido pelo banco, onde a descrição dos lançamentos costuma ser mais completa do que na visualização simplificada do app móvel.

Durante essa varredura, você deve ficar atento a termos genéricos que tentam camuflar o seguro. Os bancos frequentemente utilizam abreviações para economizar espaço nos sistemas operacionais ou para dificultar a identificação imediata. Fique alerta se encontrar termos como:

-

SEG/PROT CARTAO

-

TAR COMP PREM (Tarifa de Compra Premiada)

-

ASSIST. RESIDENC/AUTO (Assistências que você nunca pediu)

-

CHG SEGURO AMB

-

PAG*SEGURO_PERDA

Qualquer lançamento com a palavra “Seguro”, “Seg”, “Prot”, “Prem” ou “Assist” que não corresponda a uma compra parcelada que você se lembre de ter feito deve ser imediatamente colocado sob suspeita.

O Perigo dos Pequenos Valores: O Impacto do Efeito Formiga no Orçamento

Um dos motivos pelos quais as cobranças indevidas de seguros perpetuam-se por meses — e até anos — na fatura dos clientes é o valor reduzido de cada parcela. É a chamada “cobrança formiga”. O consumidor tende a contestar com energia uma compra desconhecida de R$ 500,00, mas releva ou ignora um débito de R$ 9,90 rotulado de forma técnica.

O grande erro aqui é não calcular o impacto acumulado a longo prazo. Uma tarifa indevida de R$ 12,00 por mês representa R$ 144,00 em um ano. Se você possui três cartões de crédito e todos eles tiverem alguma taxa embutida semelhante, estamos falando de quase R$ 450,00 anuais jogados fora de forma passiva. Multiplique isso pelo número de clientes de um grande banco e você entenderá por que essa prática, mesmo gerando reclamações, continua sendo lucrativa para algumas instituições financeiras que apostam na distração do público.

Direitos do Consumidor: O que Diz a Lei Sobre Cobrança Não Autorizada?

Quando o assunto é cobrança indevida, a legislação brasileira é extremamente protecionista e favorável ao cidadão, desde que ele saiba como acionar os mecanismos corretos. O principal pilar legal para essa discussão é o Código de Defesa do Consumidor. Como mencionado, imputar um serviço sem solicitação prévia configura prática abusiva.

O ponto mais importante que todo proprietário de cartão de crédito precisa conhecer é o Artigo 42, parágrafo único do CDC. Ele determina que o consumidor cobrado em quantia indevida tem direito à repetição do indébito, por valor igual ao dobro do que pagou em excesso, acrescido de correção monetária e juros legais. A única exceção que isenta o banco de pagar o dobro é a hipótese de engano justificável, algo muito difícil de comprovar quando se trata de um sistema automatizado que insere seguros de forma embutida na carteira de milhares de correntistas.

Como Agir Após Detectar o Seguro Indevido: O Guia de Resolução

Se você abriu o seu extrato e confirmou a presença de um seguro de cartão que nunca solicitou, não há motivo para pânico. O processo de resolução deve seguir uma ordem cronológica e documental estrita para garantir que, caso o problema não seja resolvido amigavelmente, você tenha subsídios para abrir uma reclamação formal nos órgãos reguladores.

1. Entre em Contato com o SAC da Instituição

O primeiro passo é acionar o Serviço de Atendimento ao Consumidor (SAC) ou o chat oficial do emissor do cartão. Solicite o cancelamento imediato do serviço e o estorno dos valores cobrados retroativamente. Durante esse contato, é vital exigir o número de protocolo do atendimento e anotar o nome do atendente, a data e o horário.

2. Solicite a Cópia do Contrato ou Gravação

Para se resguardar, peça que o banco apresente a prova da contratação do seguro — seja a assinatura em um contrato físico, o log de clique no aplicativo ou a gravação telefônica da venda. Caso o banco não consiga fornecer essa comprovação em poucos dias, fica configurada a ilegalidade do lançamento.

3. Acione a Ouvidoria Externa e Canais Oficiais

Se o SAC se recusar a fazer o estorno ou o cancelamento, utilize o protocolo rejeitado para abrir uma reclamação na Ouvidoria do próprio banco. Se ainda assim não obtiver sucesso, registre o caso na plataforma Consumidor.gov.br ou diretamente no site do Banco Central do Brasil (BCB). As instituições financeiras temem sanções do Bacen e costumam resolver os casos rapidamente quando acionadas por essa via.

Dicas Práticas de Segurança para Blindar Sua Fatura Contra Fraudes

Prevenir é sempre mais eficiente, rápido e menos estressante do que remediar uma cobrança indevida já consolidada. Para garantir que sua fatura permaneça limpa e que seu score de crédito e finanças fiquem protegidos, algumas mudanças de hábitos digitais e de consumo são recomendadas.

-

Ative as Notificações Push/SMS: Configure o aplicativo do seu banco para enviar alertas em tempo real para cada transação realizada. Se um seguro for lançado ou renovado, você receberá o aviso na tela do celular no mesmo instante.

-

Utilize Cartões Virtuais Temporários: Para compras online ou assinaturas de serviços recorrentes, utilize a funcionalidade de cartões virtuais. Eles podem ser deletados ou pausados logo após o uso, impedindo cobranças automáticas indesejadas no futuro.

-

Monitore o Registrato do Banco Central: Acesse periodicamente a ferramenta gratuita Registrato do BC para verificar quais contas, chaves Pix e cartões de crédito estão ativos em seu CPF, identificando possíveis contas abertas por terceiros em seu nome.

Manter uma rotina de revisão financeira não leva mais do que dez minutos por mês e garante que você tenha controle absoluto sobre para onde está indo cada centavo do seu limite de crédito. Se notar qualquer irregularidade, exerça seus direitos imediatamente.